Dans un contexte où la fiabilité des données et la traçabilité documentaire sont essentielles, la dématérialisation des factures devient un levier de performance. Le recours à une solution comme Weproc vous permet de centraliser, valider et automatiser le traitement des factures tout en garantissant leur conformité légale.

Que dit la loi sur les mentions obligatoires d’une facture fournisseur ?

L’article 289 du CGI et l’article L441-9 du Code de commerce imposent un certain nombre de mentions obligatoires sur les factures. Cela concerne toutes les transactions entre professionnels.

L’objectif ? Garantir la transparence commerciale, prévenir la fraude et assurer la traçabilité comptable. Pour les entreprises multi-sites ou multi-sociétés, cette rigueur documentaire est encore plus essentielle afin de centraliser et harmoniser les flux financiers.

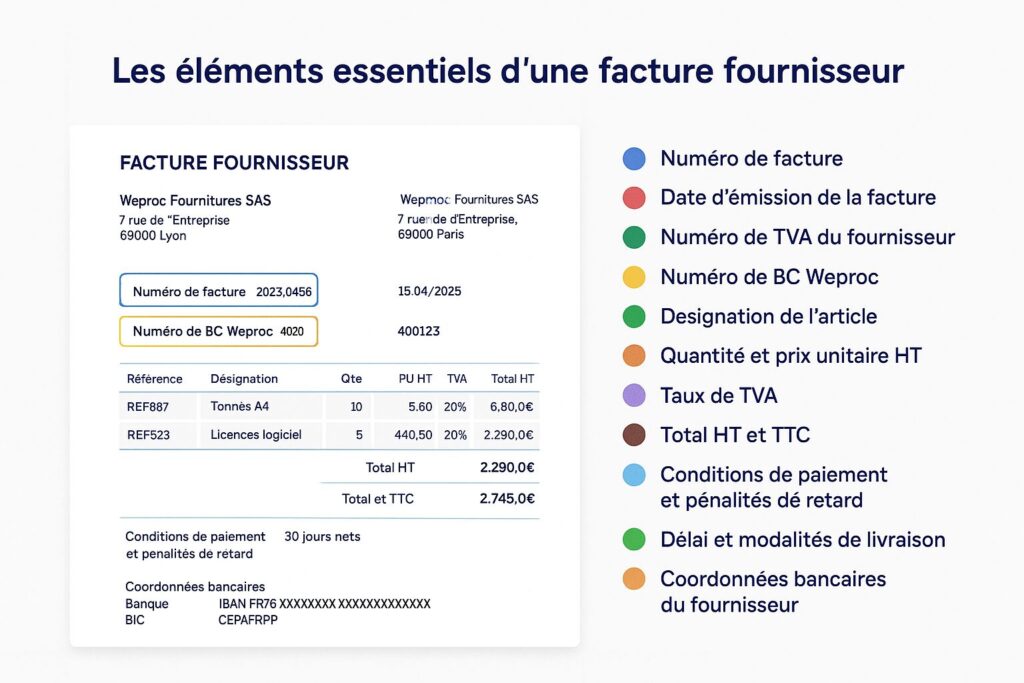

Mentions obligatoires d’une facture

- Date d’émission de la facture

- Numérotation unique, basée sur une séquence chronologique

- Date de la vente ou de la prestation de service

- Identité du fournisseur : raison sociale, adresse, SIREN, N° TVA intracom

- Identité de l’acheteur : nom, adresse, SIRET

- Désignation précise des biens ou services

- Quantités et prix unitaires

- Réductions ou rabais éventuels

- Montant HT, taux de TVA applicable, montant TTC

- Date ou délai de paiement

- Conditions d’escompte en cas de paiement anticipé

- Pénalités de retard

Exemple concret

Un fournisseur livre 10 imprimantes à une PME. Il doit indiquer la quantité, le prix unitaire, la TVA applicable (ex. 20 %), la date de livraison et le montant total. Sans cela, la facture est juridiquement contestable.

Dans un contexte de gestion des achats dématérialisée, ces données doivent être parfaitement structurées pour être intégrables dans les systèmes de gestion comme Weproc.

Mentions facultatives d’une facture mais grandement recommandé

- IBAN / BIC pour faciliter le virement

- Numéro de commande ou de bon de livraison

- Référence interne client

- Mentions personnalisées (remerciements, nom du contact, etc.)

L’intégration structurée de ces informations dans une solution de gestion des achats telle que Weproc permet une lecture homogène et sans ambiguïté des données, limitant les ressaisies manuelles et les erreurs associées. Weproc centralise et automatise cette collecte grâce à plusieurs leviers technologiques : la reconnaissance optique des caractères (OCR) pour extraire les données des documents scannés, une adresse e-mail dédiée pour l’import automatique des factures, ainsi qu’un portail fournisseur favorisant un échange sécurisé et encadré avec les partenaires externes. Ce dispositif intelligent simplifie les processus de traitement, accélère le rapprochement entre bon de commande, réception et facture, et garantit une conformité totale à chaque étape.

Sanctions en cas de violation des règles de facturation

- Une amende fiscale de 15 € par mention manquante, plafonnée à 25 % du montant total

- Le rejet de la déduction de la TVA

- Un redressement fiscal

Bon à savoir

La récupération de la TVA est conditionnée à la bonne réception d’une facture conforme. Une facture fournisseur non conforme entraîne un risque comptable pour l’entreprise.

Un système Procure-to-Pay tel que Weproc permet de générer des alertes sur les factures non conformes, évitant ainsi les erreurs de saisie et les risques fiscaux.

Que se passe-t-il si les conditions de la facture ne sont pas remplies ?

Si la marchandise est livrée non conforme ou hors délais, les conditions de facturation peuvent être remises en cause. La gestion des réceptions joue ici un rôle clé.

En cas de litige, un outil comme le module de réception Weproc permet de vérifier la conformité des livraisons et de documenter les anomalies. Cela sert de base pour contester une facture ou demander un avoir.

Cas pratique : Cette double traçabilité achat/réception est essentielle pour les directions financières souhaitant renforcer leur contrôle interne tout en fluidifiant leurs relations fournisseurs.

Mentions particulières à appliquer dans les cas spécifiques

- Auto-liquidation de TVA : mention obligatoire « Auto-liquidation » + référence à l’article concerné

- Sous-traitance BTP : indiquer le maître d’ouvrage et le chantier concerné

- Factures intracommunautaires : mention « Exonération de TVA – article 262 ter I du CGI »

Digitalisation : vers la facture 100 % conforme

La facturation électronique, bientôt obligatoire pour toutes les entreprises françaises selon le calendrier fixé par la DGFiP (juillet 2024 pour les grandes entreprises, 2025 pour les ETI et 2026 pour les PME et micro-entreprises), impose de nouvelles exigences.

En passant par une Plateforme de Dématérialisation Partenaire (PDP), comme Weproc, vous bénéficiez d’un format de facture normalisé, de meilleure qualité, et conforme aux normes techniques exigées par la DGFiP.

Une entreprise utilisant Weproc pour la gestion de ses factures fournisseurs, couplé à la PDP et au module de réception, s’assure d’une vérification automatique des correspondances entre commande, livraison et facture. Cette cohérence renforce la qualité du contrôle interne et réduit significativement les risques d’erreurs et les conflits avec les fournisseurs.

Pour aller plus loin : Qu’est-ce qu’une PDP ?

Vous souhaitez en savoir plus sur notre logiciel de gestion des Achats Weproc ? Contactez-nous ou demandez votre démonstration de 15 minutes ci-dessous !