La facturation électronique est bien plus qu’une simple mise à jour technologique ; elle représente une transformation structurelle majeure pour toutes les entreprises françaises. À partir du 1er septembre 2026, l’obligation de réceptionner des factures électroniques s’appliquera universellement, tandis que l’émission suivra une progression selon la taille de l’entreprise. Cette réforme vise à moderniser les échanges commerciaux, à lutter contre la fraude à la TVA et à optimiser la gestion des flux financiers.

Fini le simple PDF envoyé par e-mail. La facture électronique prend désormais la forme de données structurées, transitant par des plateformes agréées et connectées à une infrastructure publique centralisée. Au-delà de l’e-invoicing (facturation B2B domestique), la réforme introduit également l’e-reporting, qui concerne la transmission de données pour des transactions spécifiques (B2C, internationales, etc.).

Beaucoup d’entreprises, qu’elles soient PME ou ETI, se sentent encore démunies face à la complexité apparente de cette transition : calendrier, choix des plateformes, formats, impacts sur les processus internes, onboarding des partenaires. Pourtant, l’anticipation est la clé pour transformer cette contrainte en une réelle opportunité d’optimisation.

Ce guide expert de Weproc a pour ambition de démystifier la réforme de la facturation électronique. Nous allons explorer en détail le calendrier officiel, les rôles des différents acteurs, les formats acceptés, le cycle de vie des factures, les risques d’une mauvaise préparation et, surtout, vous fournir un plan d’action concret en 10 étapes pour assurer une mise en conformité sereine et efficace. Notre objectif est clair : vous donner toutes les clés pour aborder 2026 et 2027 avec confiance et transformer cette obligation en un véritable levier de performance pour votre entreprise.

⏱️ L’Essentiel en 2 minutes

- La réception des factures électroniques devient obligatoire pour TOUTES les entreprises dès le 1er septembre 2026, quelle que soit leur taille.

- La facture n’est plus un simple document visuel (comme un PDF), mais un flux de données structurées transitant via des Plateformes Agréées (PA) ou le Portail Public de Facturation (PPF).

- Anticiper cette réforme dès maintenant permet de transformer une contrainte légale en un levier d’optimisation des processus, de réduction des risques (fraude, retards de paiement) et d’amélioration de la productivité.

Comprendre la Réforme : Au-delà du Simple PDF

La réforme de la facturation électronique en France est souvent perçue comme un simple changement de format. Or, elle représente une mutation profonde de la manière dont les entreprises échangent, traitent et pilotent leurs flux de factures. Il est crucial de dépasser l’idée reçue que le simple envoi d’un PDF par e-mail suffit déjà à la conformité.

Qu’est-ce que la facturation électronique ? Le flux structuré

La facturation électronique, ou “e-invoicing”, consiste en l’émission, la transmission et la réception de factures dans un format numérique structuré. Contrairement à une facture “dématérialisée” (comme un PDF), une facture électronique est conçue pour être lue et interprétée directement par des systèmes informatiques sans intervention humaine significative. Elle est un ensemble de données normalisées, garantissant une meilleure intégrité et traçabilité.

Pourquoi la facturation électronique devient incontournable

Plusieurs raisons majeures motivent cette réforme. D’abord, la lutte contre la fraude à la TVA : en centralisant et en analysant les données de facturation, l’administration fiscale dispose d’une visibilité accrue sur les transactions. Ensuite, l’automatisation et la simplification pour les entreprises : la réforme vise à réduire les coûts de traitement des factures, à accélérer les paiements et à fiabiliser les données.

Distinction fondamentale : facture dématérialisée et facture électronique

Il est essentiel de ne pas confondre une facture dématérialisée et une facture électronique. Une facture dématérialisée est simplement une version numérique d’une facture papier, comme un PDF scanné ou généré. Bien qu’elle supprime le papier, elle n’est pas nativement structurée pour être traitée automatiquement par les systèmes informatiques. Elle nécessite souvent une saisie manuelle ou un processus d’OCR (Reconnaissance Optique de Caractères) pour extraire les informations.

En revanche, une facture électronique est nativement conçue dans un format de données structurées (comme Factur-X, UBL ou CII). Elle est générée, transmise et reçue de manière à être directement intégrable dans les systèmes d’information (ERP, logiciels comptables) de l’émetteur et du récepteur. C’est cette capacité à être traitée automatiquement qui est au cœur de la réforme.

Les bénéfices concrets : traçabilité, réduction des erreurs et pilotage

Au-delà de l’obligation, la facturation électronique offre des avantages significatifs :

- Traçabilité renforcée : Chaque étape du cycle de vie de la facture est suivie et horodatée, offrant une visibilité totale sur son statut.

- Réduction des erreurs : L’automatisation des traitements minimise les erreurs de saisie et de rapprochement, souvent sources de litiges et de retards.

- Amélioration du pilotage : Les données structurées permettent une analyse plus fine des flux financiers, offrant aux entreprises des tableaux de bord plus précis pour la gestion de leur trésorerie, de leurs achats et de leurs ventes.

- Gains de productivité : La suppression des tâches manuelles et répétitives libère du temps pour les équipes comptables et financières, qui peuvent se concentrer sur des missions à plus forte valeur ajoutée.

Calendrier Officiel 2026-2027 : Qui, Quand et Pourquoi

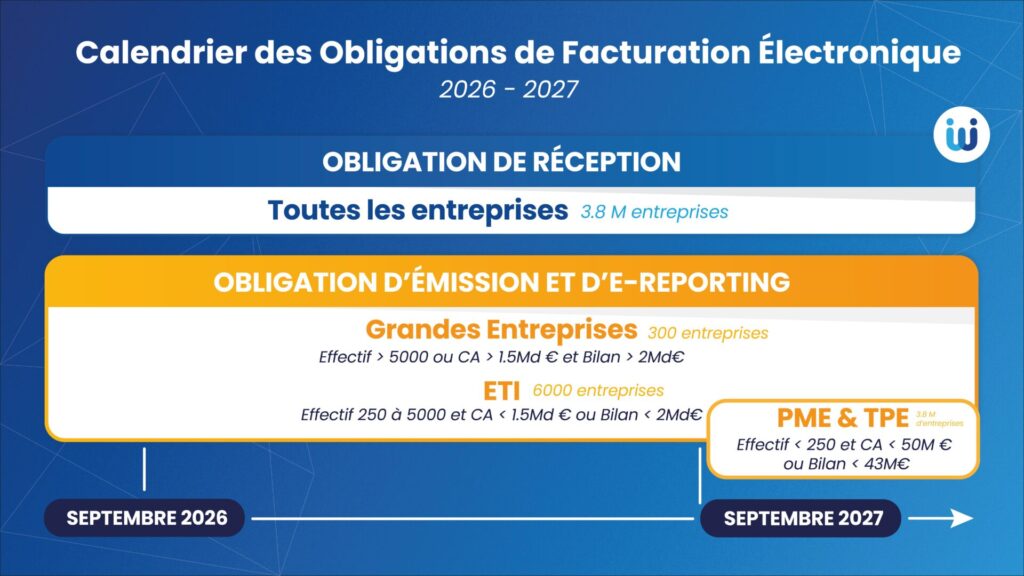

Le calendrier de la facturation électronique est une des pierres angulaires de la réforme et il est essentiel d’en maîtriser les détails pour anticiper correctement. Contrairement à une idée reçue, l’obligation ne s’applique pas uniformément à toutes les entreprises. La DGFiP a opté pour un déploiement progressif, distinguant obligation de réception et d’émission, et échelonnant leur entrée en vigueur selon la taille de l’entreprise.

Réception obligatoire pour TOUTES les entreprises dès le 1er septembre 2026

C’est le point le plus important et le plus souvent sous-estimé : à compter du 1er septembre 2026, toutes les entreprises assujetties à la TVA, quelle que soit leur taille (micro-entreprise, PME, ETI, grande entreprise), devront être en capacité de recevoir des factures électroniques conformes à la nouvelle réglementation. Cela implique d’avoir choisi une solution technique et d’avoir configuré ses processus de réception, de validation et de traitement. Ignorer cette échéance expose à des blocages opérationnels majeurs.

Obligation d’émission pour les Grandes Entreprises (GE) et ETI au 1er septembre 2026

Simultanément à l’obligation de réception généralisée, les Grandes Entreprises (GE) et les Entreprises de Taille Intermédiaire (ETI) devront, dès le 1er septembre 2026, émettre leurs factures B2B domestiques au format électronique via une plateforme agréée. Pour ces structures, le défi est double : être prêtes à recevoir et à émettre. Les projets de conformité doivent donc être déjà bien avancés pour garantir une transition fluide.

Obligation d’émission pour les PME et TPE au 1er septembre 2027

La dernière étape du calendrier concerne les Petites et Moyennes Entreprises (PME) et les Très Petites Entreprises (TPE) ainsi que les micro-entreprises. À partir du 1er septembre 2027, elles devront à leur tour émettre leurs factures électroniques. Bien que cette échéance puisse sembler lointaine, il est impératif pour ces entreprises de ne pas repousser leur préparation. Elles devront de toute façon être prêtes à recevoir des factures électroniques dès 2026, et nombre de leurs clients (GE, ETI) exigeront déjà des factures électroniques.

Pourquoi cette progressivité ? Faciliter l’adaptation des acteurs économiques

La progressivité du calendrier vise à permettre aux acteurs économiques d’absorber la réforme sans désorganisation majeure. Elle offre un temps d’adaptation crucial pour :

- Les éditeurs de logiciels et les plateformes à développer et fiabiliser leurs solutions.

- Les entreprises à choisir la bonne solution, à assainir leurs données, à former leurs équipes et à adapter leurs processus.

- L’administration fiscale à tester et à ajuster l’infrastructure publique.

Cette approche échelonnée est une opportunité, pas un délai de confort. Les entreprises qui l’utilisent pour anticiper bénéficieront d’un avantage opérationnel significatif.

Implication Concrète du Calendrier par Taille d’Entreprise

La lecture du calendrier par taille d’entreprise permet de mieux cerner les implications directes de la réforme pour chaque organisation.

Pour les Grandes Entreprises et ETI : Double obligation dès 2026

Dès le 1er septembre 2026, les Grandes Entreprises (GE) et les Entreprises de Taille Intermédiaire (ETI) devront être pleinement opérationnelles sur les deux fronts : la réception et l’émission de factures électroniques. Cela signifie que leurs projets doivent être très avancés, voire en phase de test pilote. La gestion de volumes importants, la complexité des systèmes d’information (ERP multi-entités) et la multiplicité des partenaires rendent cette préparation particulièrement exigeante. Il est question de fiabiliser les référentiels, d’adapter les processus Procure-to-Pay et Order-to-Cash, et d’assurer une parfaite interopérabilité avec les plateformes.

Pour les PME : Réception prioritaire en 2026, émission en 2027

Les PME ont un calendrier en deux temps. Dès le 1er septembre 2026, la priorité absolue est la capacité à recevoir et traiter les factures électroniques de leurs fournisseurs (en particulier les GE et ETI qui émettront déjà en e-facture). Cette étape nécessite le choix d’une plateforme ou d’une solution compatible pour la réception, la définition de workflows internes et la formation des équipes. L’obligation d’émission n’interviendra qu’en 2027, mais les PME ont tout intérêt à profiter de l’année 2026 pour préparer activement cette seconde phase, notamment en choisissant leur solution, en nettoyant leurs données et en réalisant des tests pilotes.

Pour les TPE/Micro-entreprises : Réception 2026, émission 2027, choisir solution simple

Les Très Petites Entreprises (TPE) et les micro-entreprises, souvent moins digitalisées, doivent elles aussi se préparer à la réception dès 2026. L’enjeu est de choisir une solution simple et intuitive, souvent proposée par leur expert-comptable ou via des logiciels de gestion à faible coût, qui gérera la conformité pour elles. L’émission en 2027 devra également s’appuyer sur des outils qui masquent la complexité réglementaire, permettant à ces structures de se concentrer sur leur cœur de métier sans surcharge administrative.

L’interdépendance des acteurs dès 2026 : un projet réseau

Le calendrier crée une forte interdépendance entre toutes les entreprises dès 2026. Une PME qui n’est pas prête à recevoir des factures électroniques d’une grande entreprise s’expose à des retards de traitement et de paiement. De même, un fournisseur, quelle que soit sa taille, devra s’adapter aux exigences de ses clients. La facturation électronique n’est pas un projet isolé par entreprise ; c’est un projet de réseau qui exige une coordination et une communication fluides entre tous les partenaires commerciaux.

| Taille d’entreprise | Réception obligatoire | Émission obligatoire |

|---|---|---|

| Toutes entreprises | 1er septembre 2026 | – |

| Grandes Entreprises | 1er septembre 2026 | 1er septembre 2026 |

| ETI (Entreprises de Taille Intermédiaire) | 1er septembre 2026 | 1er septembre 2026 |

| PME (Petites et Moyennes Entreprises) | 1er septembre 2026 | 1er septembre 2027 |

| Micro-entreprises | 1er septembre 2026 | 1er septembre 2027 |

E-invoicing vs E-reporting : Deux Obligations Complémentaires

La réforme de la facturation électronique ne se limite pas à la seule émission et réception de factures B2B domestiques. Elle introduit deux obligations distinctes mais complémentaires : l’e-invoicing et l’e-reporting. Confondre ces deux notions est une erreur fréquente qui peut conduire à une mauvaise évaluation du périmètre de conformité et au choix de solutions inadaptées.

Définir l’e-invoicing : la facturation B2B domestique

L’e-invoicing (ou facturation électronique) concerne l’ensemble des transactions B2B (Business to Business) réalisées entre entreprises assujetties à la TVA et établies en France. Pour ces opérations, la facture doit être émise dans un format structuré et transiter obligatoirement par une Plateforme Agréée (PA) ou le Portail Public de Facturation (PPF). L’objectif est d’automatiser l’échange de factures entre professionnels et de transmettre des données clés à l’administration fiscale en temps réel. C’est le cœur de la réforme, celui qui impacte le plus directement les processus achats et ventes.

Définir l’e-reporting : les données de transaction B2C, internationales et spécifiques

L’e-reporting (ou transmission de données de transaction) complète l’e-invoicing en couvrant les opérations qui ne relèvent pas du B2B domestique. Il s’agit notamment de :

- Les transactions B2C (Business to Consumer) : ventes à des particuliers ou à des non-assujettis à la TVA.

- Les transactions internationales : ventes et achats avec des clients ou fournisseurs établis hors de France (exportations, importations, acquisitions/livraisons intracommunautaires).

- Certaines prestations de services : notamment celles avec TVA sur encaissement, où des informations sur le paiement effectif doivent être transmises à l’administration.

Pour l’e-reporting, il n’y a pas toujours une “facture électronique” au sens strict. L’obligation porte sur la transmission de données de transaction, souvent agrégées et périodiques, à l’administration fiscale via les mêmes plateformes.

Distinguer les formats et le rôle des plateformes pour chaque obligation

Bien que l’e-invoicing et l’e-reporting utilisent la même infrastructure (les Plateformes Agréées), leur nature et leurs formats peuvent différer :

- E-invoicing : Exige des formats structurés précis (Factur-X, UBL, CII) pour chaque facture, permettant un traitement unitaire et détaillé.

- E-reporting : Peut impliquer des formats de données plus souples ou des synthèses de transactions, transmises de manière périodique (quotidienne, hebdomadaire, mensuelle) selon les cas. Les plateformes gèrent la collecte et la transmission de ces données vers l’administration.

Le rôle des plateformes est donc d’assurer la conformité technique des flux pour l’e-invoicing et de collecter, agréger et transmettre les données pertinentes pour l’e-reporting.

Identifier les flux concernés par chaque obligation pour l’entreprise

Pour chaque entreprise, une étape cruciale est de cartographier l’ensemble de ses flux de facturation et de transactions afin de déterminer précisément ce qui relève de l’e-invoicing et ce qui relève de l’e-reporting. Cela demande une analyse de :

- La nature des clients (professionnel français, particulier français, professionnel étranger).

- La nature des fournisseurs (professionnel français, professionnel étranger).

- Le type d’opération (vente de biens, prestation de services, location).

- Les règles de TVA applicables (sur les débits, sur les encaissements).

Dans la grande majorité des cas, une entreprise aura des obligations relevant à la fois de l’e-invoicing et de l’e-reporting. Une approche globale est donc indispensable pour éviter les oublis et garantir une conformité totale.

| Aspect | E-invoicing (Facturation Électronique) | E-reporting (Transmission de Données) |

|---|---|---|

| Objet | Facture B2B domestique | Données de transaction / paiement |

| Type d’opérations | Entreprises françaises assujetties à la TVA | B2C (particuliers), international (UE, hors UE), cas spécifiques (TVA sur encaissement) |

| Document structuré | Obligatoire (Factur-X, UBL, CII) | Non toujours une facture, mais des données structurées |

| Transmission | Via une Plateforme Agréée (PA) | Via une PA ou le PPF |

| Finalité | Échange commercial et contrôle fiscal de la TVA | Information fiscale, lutte contre la fraude à la TVA |

Le Nouvel Écosystème : Acteurs et Fonctionnement

La facturation électronique ne se contente pas d’imposer de nouveaux formats ; elle instaure un écosystème entièrement repensé pour la circulation des factures et des données fiscales. Comprendre les rôles des différents acteurs est fondamental pour appréhender le fonctionnement de ce nouveau modèle et choisir la bonne stratégie de conformité.

Présenter la PA (Plateforme Agréée, ex-PDP) : Rôle central et agrément

La Plateforme Agréée (PA), anciennement appelée Plateforme de Dématérialisation Partenaire (PDP), est l’acteur pivot du dispositif. Il s’agit d’un opérateur privé, immatriculé et agréé par l’administration fiscale, seul habilité à émettre et recevoir des factures électroniques conformes. Ses missions sont multiples :

- Réceptionner les factures de l’émetteur dans un format structuré.

- Contrôler la conformité des factures aux règles métier et techniques.

- Transmettre les factures à la PA du destinataire (ou au PPF).

- Gérer le cycle de vie des factures (statuts).

- Extraire et transmettre les données nécessaires à la DGFiP (e-invoicing et e-reporting).

Le statut d’agrément est crucial et garantit la fiabilité et la conformité des échanges.

Décrire l’OD (Opérateur de Dématérialisation) : Outil métier connecté à PA

L’Opérateur de Dématérialisation (OD) est une solution tierce, non agréée par l’État, que les entreprises utilisent pour gérer leurs processus de facturation, d’achats ou de comptabilité. Il peut s’agir d’un ERP, d’un logiciel de facturation, d’un portail Procure-to-Pay comme Weproc, ou d’une solution comptable. L’OD ne gère pas directement les échanges avec l’administration ou avec les PA des partenaires, mais il se connecte à une Plateforme Agréée (PA) qui prend en charge cette dimension réglementaire. Ce modèle permet aux entreprises de conserver leurs outils métiers habituels tout en déléguant la complexité de la conformité à leur PA partenaire.

Expliquer le PPF (Portail Public de Facturation) : Annuaire et concentrateur

Le Portail Public de Facturation (PPF) est l’infrastructure publique pilotée par la DGFiP. Il joue un rôle essentiel mais indirect pour les entreprises. Le PPF n’est pas une plateforme d’échange directe pour les entreprises, mais il remplit deux fonctions stratégiques :

- Héberger l’Annuaire central : Il référence l’ensemble des entreprises soumises à la facturation électronique et leur Plateforme Agréée (PA) de réception.

- Concentrateur de données : Il agrège les données transmises par les PA pour le compte de la DGFiP (données de facturation pour l’e-invoicing et données de transaction pour l’e-reporting).

Le PPF garantit l’interopérabilité et la bonne circulation des flux d’information au niveau national.

Citer la DGFiP : Pilote, garant de la conformité et de l’exploitation des données

La Direction Générale des Finances Publiques (DGFiP) est l’architecte et le garant de la réforme. Son rôle est de :

- Définir le cadre réglementaire et les spécifications techniques.

- Immatriculer et contrôler les Plateformes Agréées (PA).

- Exploiter les données collectées via le PPF pour la lutte contre la fraude à la TVA et l’amélioration de la connaissance économique.

La DGFiP ne reçoit pas les factures dans leur intégralité, mais les données structurées nécessaires à ses missions de contrôle et d’analyse.

Schéma simplifié de l’écosystème de la facturation électronique

Entreprise A

(Émetteur)

Utilise son OD (ex: Sellsy) pour générer des factures.

PA Émetteur

Reçoit la facture, la valide, transmet au PPF et à la PA Destinataire.

Portail Public de Facturation (PPF)

Annuaire pour le routage, concentrateur de données pour la DGFiP.

PA Destinataire

Reçoit la facture du PPF/PA Émetteur, la transmet à l’OD Destinataire.

Entreprise B

(Destinataire)

Reçoit la facture dans son OD (ex: ERP) pour traitement.

Ce schéma illustre le parcours d’une facture électronique, de l’émetteur au destinataire, via les plateformes et l’infrastructure publique.

L’Annuaire de la Facturation Électronique : Le GPS des Flux

Dans cet écosystème interconnecté, une question essentielle se pose : comment une plateforme d’émission sait-elle vers quelle plateforme de réception diriger une facture ? C’est le rôle de l’Annuaire de la Facturation Électronique, véritable “GPS” des flux de factures.

Définir son rôle : identifier la plateforme de réception du destinataire

L’Annuaire est une base de données centralisée, hébergée par le Portail Public de Facturation (PPF). Sa fonction principale est d’identifier pour chaque entreprise assujettie à la TVA :

- Si elle est éligible à la facturation électronique.

- Quelle Plateforme Agréée (PA) elle a choisie pour recevoir ses factures.

- Ses coordonnées de facturation électronique.

Lorsqu’une PA doit envoyer une facture, elle interroge l’Annuaire pour obtenir ces informations et acheminer automatiquement la facture vers la bonne plateforme de destination.

Lister les informations clés contenues (SIREN, plateforme, adresse)

L’Annuaire contient des informations d’identification essentielles pour le routage des factures, notamment :

- Le numéro SIREN/SIRET de l’entreprise.

- L’identifiant de la Plateforme Agréée (PA) choisie par l’entreprise pour la réception.

- Les adresses de facturation électronique (par exemple, pour des entités ou services spécifiques).

Ces données sont mises à jour par les PA, qui sont responsables de maintenir à jour les informations de leurs clients dans l’Annuaire.

Expliquer comment il garantit un routage fiable et automatique

Avant la réforme, les erreurs d’adressage (mauvaise adresse e-mail, courrier perdu) étaient monnaie courante et source de retards. L’Annuaire résout ce problème en standardisant le processus. Le routage devient entièrement automatique et fiable : l’émetteur n’a plus à se soucier de l’adresse ou de la méthode de réception de son client, sa PA se charge d’interroger l’Annuaire et d’envoyer la facture à la bonne PA destinataire. Cela supprime les risques de factures perdues et garantit la traçabilité des échanges.

Mentionner son importance pour l’onboarding fournisseurs

Pour les entreprises, l’Annuaire est un outil clé pour l’onboarding (intégration) de leurs fournisseurs et clients. Il offre un mécanisme standardisé pour savoir comment envoyer ou recevoir des factures, remplaçant les processus manuels et souvent fastidieux de collecte des informations de facturation des partenaires. Une entreprise prête et bien référencée dans l’Annuaire facilite grandement ses échanges avec l’ensemble de son écosystème.

Formats de Facture Électronique : Choisir la Bonne Norme

L’un des changements les plus significatifs de la facturation électronique réside dans l’exigence de formats structurés. Oubliez le simple PDF envoyé par e-mail : la réforme impose des normes techniques pour permettre un traitement automatisé et fiable des données.

Expliquer pourquoi le PDF par email est insuffisant (non structuré)

Une facture au format PDF, même si elle est “dématérialisée”, est considérée comme non structurée car son contenu n’est pas directement interprétable par les systèmes informatiques sans un processus d’extraction (OCR). Pour qu’une facture soit électronique au sens de la réforme, elle doit être émise dans un format contenant des données lisibles par une machine. L’objectif est de réduire la saisie manuelle, les erreurs et de permettre une intégration directe dans les ERP et logiciels comptables.

Présenter Factur-X : format hybride (PDF + XML), lisible et automatisable

Factur-X est un format hybride particulièrement intéressant pour les PME et ETI. Il combine deux éléments :

- Un fichier PDF : C’est la partie visuelle de la facture, lisible par un humain et identique à ce que l’on connaît aujourd’hui.

- Un fichier de données XML intégré : Ce fichier contient l’ensemble des données de la facture sous une forme structurée, directement exploitable par les systèmes informatiques.

L’avantage de Factur-X est de concilier lisibilité humaine et automatisation. Une entreprise peut l’envoyer à un partenaire qui pourra soit le lire visuellement, soit l’intégrer automatiquement dans son système, selon sa maturité. C’est un excellent compromis pour une transition progressive.

Décrire UBL et CII : formats 100% structurés (XML) pour automatisation avancée

UBL (Universal Business Language) et CII (Cross Industry Invoice) sont des formats de facture 100% structurés, basés sur des fichiers XML. Contrairement à Factur-X, ils ne contiennent pas de représentation visuelle native. La facture est ici un pur jeu de données, conçu pour être échangé de machine à machine. Ces formats sont généralement privilégiés par les grandes entreprises et ETI qui disposent d’infrastructures informatiques robustes (ERP, systèmes EDI) et d’un haut niveau d’automatisation de leurs processus. Ils permettent une intégration maximale et une réduction drastique des interventions manuelles.

Indiquer que les plateformes gèrent les conversions multi-formats

Il est important de noter que les entreprises n’ont pas nécessairement à se limiter à un seul format. Les Plateformes Agréées (PA) et les Opérateurs de Dématérialisation (OD) jouent un rôle crucial en assurant l’interopérabilité des formats. Une PA peut recevoir une facture dans un format (ex: UBL) et la convertir dans un autre (ex: Factur-X) pour son destinataire, si nécessaire. Cette flexibilité simplifie la vie des entreprises en leur permettant de choisir le format le plus adapté à leur propre système tout en garantissant la compatibilité avec tous leurs partenaires.

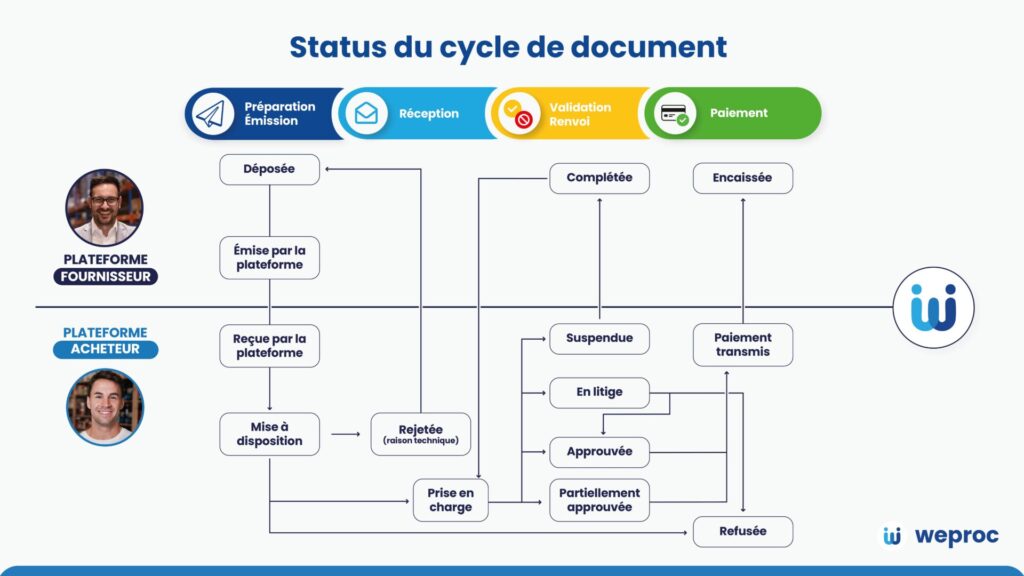

Le Cycle de Vie de la Facture : Statuts et Traçabilité

Avec la facturation électronique, la facture n’est plus un simple document envoyé de point à point, mais un flux de données qui suit un parcours standardisé, jalonné par des statuts précis. Ce cycle de vie offre une traçabilité inédite et transforme la gestion des factures en un processus dynamique et piloté.

Expliquer la facture comme un processus, pas un simple document

Dans le modèle traditionnel, l’envoi d’une facture signifiait souvent la fin de la visibilité pour l’émetteur. Avec la réforme, la facture devient un objet vivant, dont chaque étape, de son émission à son paiement, est matérialisée par un statut. Ce processus collaboratif implique l’émetteur, le destinataire et leurs Plateformes Agréées respectives, assurant une transparence et une fiabilité accrues pour toutes les parties.

Lister les statuts clés : Émise, Reçue, Rejetée, Acceptée, Encaissée

Les statuts sont des indicateurs normalisés qui permettent de suivre l’avancement d’une facture. Parmi les statuts clés, on retrouve :

- Émise : La facture a été générée et déposée sur la plateforme de l’émetteur.

- Transmise : La facture a été envoyée de la plateforme émettrice à la plateforme destinataire ou au PPF.

- Reçue : La facture a été réceptionnée par la plateforme du destinataire et est disponible pour l’entreprise cliente.

- Rejetée : La facture est non conforme aux exigences techniques ou réglementaires et ne peut être traitée. (Explication ci-dessous).

- Acceptée : Le destinataire a validé la facture et l’a intégrée dans son processus de paiement.

- Encaissée : Le paiement de la facture a été effectué et reçu par l’émetteur (statut particulièrement pertinent pour le e-reporting de TVA sur encaissement).

D’autres statuts peuvent exister, mais ces exemples illustrent la granularité du suivi.

Différencier le rejet (non-conformité) du litige (désaccord métier)

Il est crucial de bien distinguer ces deux notions :

- Le rejet : C’est un refus formel de la facture pour des raisons techniques ou de non-conformité réglementaire (ex: format incorrect, SIREN manquant, mentions obligatoires absentes). Le rejet empêche la facture d’entrer dans le circuit de traitement et exige une correction par l’émetteur. Il est géré par les plateformes.

- Le litige : Il survient lorsque la facture est techniquement conforme mais qu’un désaccord existe sur le fond (ex: montant incorrect, prestation non conforme, quantités livrées différentes de celles facturées). Le litige est une problématique métier interne à l’entreprise ou entre l’entreprise et son fournisseur, et doit être géré par des processus internes spécifiques, même si l’outil de facturation électronique peut aider à sa traçabilité.

Préciser le statut “encaissée” : lien avec le e-reporting de paiement

Le statut “encaissée” est particulièrement important pour les entreprises soumises à la TVA sur les encaissements (principalement les prestataires de services). Dans ce cas, l’obligation de collecter la TVA intervient au moment du paiement effectif de la facture, et non à son émission. Le statut “encaissée” permet de signaler ce paiement à la Plateforme Agréée qui, à son tour, transmettra cette information à la DGFiP dans le cadre de l’e-reporting. Cela garantit la conformité fiscale des entreprises concernées.

Visualisation du cycle de vie d’une facture électronique

1. Émise

Déposée sur la PA émettrice.

2. Transmise

Routée via PPF vers PA destinataire.

3. Reçue

Disponible pour le destinataire.

4. Rejetée

Si non-conforme, l’émetteur corrige.

5. Acceptée

Destinataire valide pour paiement.

6. Encaissée

Paiement reçu (pour e-reporting).

Ce schéma simplifie les principales étapes et statuts d’une facture électronique dans le cadre de la réforme.

Risques d’une Mauvaise Préparation à la Conformité 2026

Ignorer ou sous-estimer la réforme de la facturation électronique expose les entreprises à des risques multiples, bien au-delà de la simple non-conformité. Ces risques peuvent impacter la santé financière, la réputation et l’efficacité opérationnelle de l’organisation.

Analyser les retards de paiement : amendes salées et “name & shame”

L’un des risques les plus directs est le retard de paiement de vos fournisseurs. Si votre entreprise n’est pas prête à recevoir et traiter les factures électroniques dès 2026, elle risque de ne pas les intégrer correctement, entraînant des délais de traitement. Pour les fournisseurs, un quart des faillites sont dues aux retards de paiement, selon certaines études. Pour votre entreprise, cela peut se traduire par :

- Amendés : En France, les mauvais payeurs s’exposent à des amendes pouvant aller jusqu’à 2 millions d’euros.

- “Name & shame” : La DGCCRF (Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes) peut publier le nom des entreprises qui ne respectent pas les délais de paiement, portant atteinte à votre réputation.

- Impact sur la comptabilité fournisseurs : Des avoirs non reflétés, des difficultés lors des clôtures et une comptabilité qui ne reflète pas la réalité.

Aborder les risques de fraude : faux fournisseurs et double paiement

Une gestion manuelle ou mal sécurisée des factures est une porte ouverte à la fraude. Selon les statistiques, 7 entreprises sur 10 subissent des tentatives de fraude, dont 54% sont des arnaques aux faux fournisseurs. Sans un processus automatisé et des contrôles robustes, votre entreprise est vulnérable à :

- Faux fournisseurs : Des escrocs peuvent se faire passer pour des partenaires commerciaux et inciter au paiement de fausses factures.

- Fraude interne : Des membres d’équipe mal intentionnés peuvent créer de faux comptes fournisseurs ou détourner des paiements.

- Double paiement : Une facture mal gérée peut être payée plusieurs fois, entraînant des pertes financières et des heures passées à corriger les erreurs.

La facturation électronique, avec ses formats structurés et sa traçabilité via les plateformes agréées, permet de renforcer significativement la sécurité des flux.

Détailler l’impact sur la réputation de l’entreprise : “name & shame”, perte de partenaires

La réputation d’une entreprise est un actif précieux. Une mauvaise gestion des factures fournisseurs peut l’entacher gravement :

- Retards récurrents : Vos partenaires commerciaux, exaspérés, peuvent partager leur mauvaise expérience, y compris via des avis en ligne.

- Perte de confiance : Un fournisseur peut décider de rompre la relation, vous forçant à chercher de nouveaux partenaires dans l’urgence.

- Difficulté d’approvisionnement : Certains prestataires refuseront de travailler avec vous, impactant votre chaîne d’approvisionnement et, à terme, votre capacité à satisfaire vos propres clients.

- Attractivité des talents : Une mauvaise réputation peut aussi rendre difficile l’attraction et la rétention de talents, en particulier dans les fonctions financières et comptables.

Expliquer l’improductivité des équipes : stress, tâches chronophages

Une gestion inefficace des factures se traduit par une pression considérable sur les équipes :

- Tâches répétitives et sans valeur ajoutée : Saisie manuelle, vérification fastidieuse, correction d’erreurs, résolution de litiges basiques.

- Stress accru : Les retards de paiement, les réclamations fournisseurs et la gestion des crises augmentent le niveau de stress des employés.

- Baisse de productivité : Les équipes passent un temps précieux à résoudre des problèmes plutôt qu’à analyser, optimiser ou piloter des activités stratégiques.

- Turnover : Des collaborateurs sous pression et en charge de tâches peu épanouissantes sont plus enclins à quitter l’entreprise.

La facturation électronique vise précisément à libérer les équipes de ces contraintes pour leur permettre de se concentrer sur des missions à plus forte valeur ajoutée.

Plan d’Action en 10 Étapes pour une Mise en Conformité Réussie

Pour transformer l’obligation de facturation électronique en un levier d’efficacité, une préparation méthodique est indispensable. Voici un plan d’action en 10 étapes, conçu pour les PME et ETI, qui couvre les aspects clés du projet.

Étape 1 – Cadrer précisément le périmètre des flux (e-invoicing/e-reporting)

Commencez par une cartographie exhaustive de tous vos flux de facturation et de transactions. Identifiez clairement ce qui relève de l’e-invoicing (B2B domestique) et ce qui est concerné par l’e-reporting (B2C, international, prestations de services avec TVA sur encaissement, avoirs, acomptes). Cette analyse permet de comprendre la volumétrie, la complexité et les spécificités de chaque type de flux et d’éviter les angles morts.

Étape 2 – Mettre en place une gouvernance projet transverse

La facturation électronique est un projet qui touche de nombreux départements. Mettez en place une équipe projet pluridisciplinaire, incluant la direction financière, la comptabilité, les achats, les ventes et l’IT. Désignez un sponsor et un chef de projet dédié pour assurer la coordination, la prise de décision et la communication interne et externe.

Étape 3 – Assainir les données maîtres (SIREN, TVA, adresses)

La qualité des données est la pierre angulaire de la réussite. Les formats structurés exigent des informations fiables. Procédez à un nettoyage de vos référentiels clients et fournisseurs : vérifiez les SIREN/SIRET, les adresses de facturation et de livraison, les taux de TVA applicables et la qualification des opérations (biens ou services). Des données erronées entraîneront des rejets de factures et des problèmes de conformité.

Étape 4 – Choisir son modèle cible et sa plateforme agréée (PA/OD)

Définissez l’architecture technique cible de votre entreprise. Allez-vous opter pour une Plateforme Agréée (PA) en direct, ou privilégier un Opérateur de Dématérialisation (OD), qui se connectera à une PA partenaire ? Évaluez les solutions sur leur agrément, leur interopérabilité, leur capacité d’intégration à votre SI (ERP, logiciel comptable) et leur capacité à gérer à la fois l’e-invoicing et l’e-reporting.

Étape 5 – Préparer la réception des factures (priorité 2026, configuration)

Dès septembre 2026, toutes les entreprises doivent être capables de recevoir des factures électroniques. Cette étape est cruciale. Configurez votre plateforme de réception, définissez les règles de routage interne des factures (vers les services achats, comptables, etc.), organisez les circuits de validation et formez vos équipes à l’utilisation des nouveaux outils et processus de réception.

Étape 6 – Adapter les processus d’émission (génération, contrôles)

Pour les entreprises soumises à l’émission obligatoire (GE/ETI dès 2026, PME/TPE dès 2027), adaptez vos outils et processus. Assurez-vous que votre système est capable de générer des factures dans un format structuré (Factur-X, UBL ou CII). Mettez en place des contrôles de conformité en amont de l’émission pour minimiser les rejets et définissez les flux de gestion des retours ou corrections.

Étape 7 – Intégrer le cycle de vie des factures et les statuts

La réforme introduit des statuts de factures (émise, reçue, acceptée, rejetée, encaissée). Intégrez ces statuts dans vos outils et vos processus internes. Définissez ce que chaque statut signifie pour vos équipes (actions à mener, alertes, responsabilités) et utilisez-les pour améliorer la traçabilité, le pilotage et le reporting de vos flux de factures.

Étape 8 – Organiser l’onboarding fournisseurs et clients (communication, support)

La réussite de la transition dépend aussi de vos partenaires. Communiquez proactivement avec vos fournisseurs et clients sur les nouvelles modalités de facturation. Informez-les de votre choix de plateforme, des formats acceptés. Préparez des guides, des FAQ et un support dédié pour les accompagner dans cette transition. L’Annuaire de la facturation électronique sera un allié précieux.

Étape 9 – Tester rigoureusement avant la généralisation (formats, routage)

Avant le déploiement généralisé, réalisez des tests approfondis. Testez l’émission et la réception de factures dans les différents formats, le routage via l’Annuaire, la gestion des cas spécifiques (avoirs, acomptes), l’intégration des statuts et les flux d’e-reporting. Si possible, réalisez des tests pilotes avec quelques partenaires volontaires pour valider l’ensemble du processus.

Étape 10 – Piloter et améliorer en continu (indicateurs, ajustements)

Une fois le dispositif en place, ne relâchez pas vos efforts. Mettez en œuvre des indicateurs de performance (taux de rejet, délais de traitement, volumes automatisés, taux de litiges) pour suivre l’efficacité de vos nouveaux processus. Identifiez les points d’amélioration et ajustez vos outils et votre organisation en continu pour maximiser les bénéfices de la facturation électronique.

Choisir sa Plateforme de Facturation Électronique : Critères Clés

Le choix de votre solution de facturation électronique, qu’il s’agisse d’une Plateforme Agréée (PA) ou d’un Opérateur de Dématérialisation (OD) connecté à une PA, est une décision stratégique. Il ne s’agit pas seulement d’être conforme, mais aussi d’optimiser vos processus. Voici les critères clés à prendre en compte.

Évaluer la conformité réglementaire (statut PA, couverture e-invoicing/reporting)

Le critère fondamental est l’agrément de la plateforme. Assurez-vous que la solution choisie a bien le statut de Plateforme Agréée (PA) ou qu’elle est connectée à une PA officiellement immatriculée par la DGFiP. Vérifiez également sa capacité à gérer l’ensemble de vos obligations : l’e-invoicing (B2B domestique) et l’e-reporting (B2C, international, paiements). Une couverture incomplète pourrait vous exposer à des risques de non-conformité.

Examiner l’interopérabilité (connexion annuaire, gestion multi-formats)

Une bonne plateforme doit garantir une interopérabilité maximale. Cela inclut :

- La connexion à l’Annuaire : Essentielle pour le routage automatique et fiable des factures.

- L’interopérabilité entre PA : La capacité à échanger avec toutes les autres plateformes agréées, sans restriction, pour garantir que vous puissiez facturer et être facturé par n’importe quel partenaire.

- La gestion multi-formats : La plateforme doit pouvoir accepter, générer et potentiellement convertir les formats Factur-X, UBL et CII pour s’adapter à vos besoins et à ceux de vos partenaires.

Vérifier l’intégration au SI (ERP, API, gestion multi-entités)

La fluidité des échanges dépendra de la capacité de la plateforme à s’intégrer à votre Système d’Information (SI) existant. Évaluez :

- Les connecteurs natifs : Existe-t-il des connecteurs pré-développés avec votre ERP (SAP, Sage, Microsoft Dynamics, etc.) ou votre logiciel comptable ?

- La richesse des API et des webhooks : Ces outils sont essentiels pour automatiser les échanges de données et de statuts en temps réel.

- La gestion multi-entités / multi-SIRET : Si votre entreprise est un groupe ou possède plusieurs entités juridiques, la plateforme doit pouvoir gérer cette complexité de manière centralisée.

Juger l’expérience utilisateur (interface, traçabilité, tableaux de bord)

L’adoption par vos équipes dépendra de l’ergonomie et des fonctionnalités de la solution. Recherchez une plateforme offrant :

- Une interface intuitive : Facile à prendre en main pour les équipes comptables et achats.

- Une traçabilité complète : La possibilité de retrouver rapidement une facture, de consulter son statut et son historique.

- Des tableaux de bord clairs : Pour piloter l’activité, suivre les flux, identifier les goulots d’étranglement et avoir une vision globale de la performance.

S’assurer du support et accompagnement (onboarding, veille réglementaire)

La réforme est complexe et évolutive. Un bon prestataire doit offrir :

- Un accompagnement projet : Pour la mise en place, la formation des équipes et l’onboarding de vos partenaires.

- Un support client réactif : Essentiel en phase de démarrage et pour la résolution rapide des problèmes.

- Une veille réglementaire continue : Le prestataire doit garantir que sa solution restera à jour avec les évolutions futures de la législation.

| Catégorie de Critères | Critère à Analyser | Pourquoi c’est Essentiel | Erreur Fréquente à Éviter |

|---|---|---|---|

| Conformité Réglementaire | Statut de la plateforme (PA immatriculée) | Garantit la capacité à émettre et recevoir des factures électroniques conformes. | Choisir une solution non immatriculée ou avec une trajectoire floue. |

| Couverture e-invoicing & e-reporting | Certaines plateformes gèrent mal le e-reporting (B2C, international, paiements). | Se focaliser uniquement sur la facture B2B. | |

| Interopérabilité | Connexion avec l’Annuaire | Indispensable pour router automatiquement les factures. | Gérer l’adressage manuellement ou hors annuaire. |

| Gestion multi-formats (Factur-X, UBL, CII) | Tous les partenaires n’utiliseront pas le même format. | Imposer un seul format sans flexibilité. | |

| Intégration SI | Connexion à l’ERP / outils existants | Évite la double saisie et les ruptures de flux. | Choisir une plateforme sans intégration native. |

| API / webhooks disponibles | Nécessaires pour automatiser les statuts et retours. | Solution fermée ou peu documentée. | |

| Processus Métiers | Gestion du cycle de vie (statuts) | Essentiel pour le suivi et le pilotage. | Ne pas exploiter les statuts disponibles. |

| Gestion des rejets et litiges | Réduit les délais et les tensions avec les partenaires. | Traiter les rejets hors outil (emails, Excel). | |

| Expérience Utilisateur | Interface de validation et de contrôle | Impact direct sur l’adoption par les équipes. | Outil trop technique ou peu intuitif. |

| Tableaux de bord et indicateurs | Indispensable pour piloter la performance. | Absence de KPI ou reporting limité. | |

| Onboarding Partenaires | Accompagnement fournisseurs / clients | Condition clé du succès du projet. | Laisser les partenaires se débrouiller seuls. |

| Sécurité & Archivage | Sécurité des données et archivage légal | Données sensibles, obligations légales et audit. | Manque de transparence ou non-conformité. |

| Support & Accompagnement | Support client (FR, SLA) & Accompagnement projet | Critique en phase de démarrage et pour la veille réglementaire. | Support lent ou non spécialisé, absence d’accompagnement. |

| Coût & Modèle Économique | Modèle de tarification, Scalabilité | Éviter les coûts cachés, s’adapter à la croissance des volumes. | Découvrir des coûts cachés après signature, solution non évolutive. |

Impacts Opérationnels et Stratégiques pour l’Entreprise

Au-delà de la simple conformité réglementaire, la facturation électronique représente une opportunité unique de transformer en profondeur les processus financiers et commerciaux de votre entreprise. Lorsqu’elle est bien orchestrée, elle devient un puissant levier d’optimisation et de performance.

Sur les Achats / Procure-to-Pay : fiabilisation et détection des écarts

Pour la fonction achats et l’ensemble du cycle Procure-to-Pay (P2P), les impacts sont majeurs et très positifs :

- Fiabilisation du rapprochement : Les formats structurés facilitent l’automatisation du rapprochement entre la commande, la réception et la facture. Les erreurs sont minimisées et les processus sont accélérés.

- Détection précoce des écarts : Les incohérences de prix, de quantités ou de références entre les bons de commande et les factures sont identifiées plus tôt, réduisant les litiges et les retards de paiement.

- Meilleure maîtrise des engagements : Une vision en temps réel des factures en cours permet de mieux suivre les engagements fournisseurs et d’anticiper les dépenses.

L’intégration de la facturation électronique dans un logiciel P2P comme Weproc permet d’atteindre une automatisation quasi-totale du processus, de la demande d’achat au paiement final.

Sur la Comptabilité Fournisseurs (AP) : réduction de la saisie, traitement par exception

Les équipes de comptabilité fournisseurs (Accounts Payable – AP) sont parmi les principales bénéficiaires de cette réforme :

- Réduction drastique de la saisie manuelle : Les données structurées des factures électroniques sont directement intégrées dans le système comptable, éliminant la ressaisie et les erreurs associées.

- Traitement par exception : Au lieu de traiter chaque facture manuellement, les comptables peuvent se concentrer sur les cas qui sortent de la norme (rejets, litiges), libérant du temps pour des tâches à plus forte valeur ajoutée.

- Traçabilité et audit : Le cycle de vie des factures et les statuts normalisés offrent une traçabilité complète et simplifient les processus d’audit interne et externe.

Sur la Trésorerie : meilleure visibilité, accélération des paiements

La trésorerie bénéficie directement de l’amélioration des processus de facturation :

- Visibilité accrue : La connaissance en temps réel des factures reçues et à payer permet une meilleure prévision des décaissements et une gestion optimisée des liquidités.

- Accélération des paiements : Des processus de traitement plus rapides permettent de respecter les délais de paiement fournisseurs tout en évitant les retards, parfois même de bénéficier d’escomptes pour paiement anticipé.

- Optimisation du BFR : Une gestion plus efficace des flux de factures contribue à améliorer le besoin en fonds de roulement.

Sur les Données : amélioration de la qualité des référentiels

La réforme agit comme un catalyseur pour l’amélioration de la qualité des données au sein de l’entreprise. L’exigence de données structurées et fiables force les organisations à assainir leurs référentiels clients et fournisseurs. Cette qualité des données est essentielle non seulement pour la conformité à la facturation électronique, mais aussi pour l’ensemble des processus métier, la prise de décision stratégique et l’efficacité opérationnelle générale.

La facturation électronique est donc bien plus qu’une contrainte : c’est une formidable opportunité de fiabiliser, d’automatiser et de digitaliser des pans entiers de la gestion financière de l’entreprise, au service d’une performance accrue.

La facturation électronique obligatoire en 2026-2027 représente un tournant majeur pour toutes les PME et ETI françaises. Loin d’être une simple contrainte administrative, cette réforme est une opportunité sans précédent de moderniser vos processus, de sécuriser vos échanges et d’optimiser votre gestion financière.

Nous avons vu que la clé du succès réside dans l’anticipation et une préparation méthodique. Démystifier les obligations (e-invoicing et e-reporting), comprendre les acteurs (PA, OD, PPF, DGFiP), maîtriser les formats (Factur-X, UBL, CII) et les statuts de vie de la facture, sont autant d’étapes cruciales pour une transition sereine.

Les risques d’une mauvaise préparation sont réels et peuvent avoir des conséquences lourdes sur votre trésorerie, votre réputation et la productivité de vos équipes. À l’inverse, une approche proactive, guidée par un plan d’action structuré, permettra de transformer cette obligation en un véritable avantage concurrentiel.

Weproc, en tant que Plateforme Agréée et solution Procure-to-Pay (P2P), est votre partenaire idéal pour cette transition. Notre solution Weproc PA Connect est conçue pour automatiser et sécuriser l’ensemble de vos flux de facturation électronique, en parfaite conformité avec la réglementation 2026-2027. Nous vous offrons une intégration fluide avec vos systèmes existants, une gestion multi-formats et un accompagnement expert pour garantir une mise en conformité sans heurts.

Ne reportez pas cette démarche essentielle. Prenez les devants dès aujourd’hui pour faire de la facturation électronique un levier de croissance, d’efficacité et de sérénité pour votre entreprise. Contactez Weproc pour découvrir comment notre solution peut simplifier votre transition et préparer votre organisation aux défis de demain.