L’horizon 2026 marque un tournant décisif pour l’ensemble des entreprises françaises. La réforme de la facturation électronique, orchestrée par l’administration fiscale, n’est pas une simple évolution ; c’est une transformation profonde des méthodes de travail, des outils et des interactions entre les acteurs économiques. Cette initiative ambitieuse, qui vise à moderniser les échanges, à améliorer le contrôle de la TVA et à réduire la fraude fiscale, s’inscrit dans un cadre réglementaire structurant et progressif.

Au cœur de cette réforme, deux concepts reviennent inlassablement, souvent utilisés de manière interchangeable, mais recouvrant des réalités distinctes et des obligations spécifiques : l’e-invoicing et l’e-reporting. Cette confusion, fréquente et compréhensible, constitue pourtant l’une des principales sources d’une mauvaise anticipation de la réforme, entraînant des retards de mise en conformité et des risques opérationnels non négligeables. De la complexité du calendrier aux spécificités des flux concernés, comprendre la distinction entre ces deux piliers est la première étape vers une transition sereine et réussie.

Cet article expert de Weproc a pour objectif de démystifier la facturation électronique 2026 en détaillant précisément ce que sont l’e-invoicing et l’e-reporting. Nous explorerons leurs définitions, leurs périmètres d’application, les types de transactions qu’ils couvrent, ainsi que leurs impacts concrets sur votre organisation. Notre but est de vous fournir une feuille de route claire, exempte de jargon superflu, pour vous permettre d’anticiper au mieux les échéances à venir et de garantir la conformité essentielle de votre entreprise.

⏱️ L’Essentiel en 2 minutes

- L’e-invoicing concerne les factures B2B domestiques, transmises en format structuré via des plateformes agréées.

- L’e-reporting est l’obligation de transmettre des données de transactions (B2C, internationales) à l’administration fiscale, sans émission de facture complète.

- Il s’agit de deux obligations distinctes, mais complémentaires, issues d’une même réforme pour optimiser le pilotage de la TVA.

- Toutes les entreprises seront impactées, d’abord en réception dès septembre 2026, puis progressivement en émission et pour le e-reporting selon leur taille.

- Anticiper nécessite une approche structurée et peut s’appuyer sur des outils distincts mais interopérables, notamment une solution Procure-to-Pay pour fiabiliser la réception.

Comprendre l’enjeu : pourquoi cette confusion est fréquente ?

La confusion entre e-invoicing et e-reporting n’est pas fortuite. Elle résulte d’un ensemble de facteurs qui, pris individuellement, semblent logiques, mais qui, combinés, créent une complexité interprétative pour les entreprises. Démêler ces origines est le premier pas vers une compréhension claire de la réforme.

L’objectif commun et les origines réglementaires partagées

L’une des raisons principales de cette confusion réside dans l’objectif macroéconomique partagé par les deux dispositifs. La réforme de la facturation électronique, dans son ensemble, vise à la fois une modernisation des échanges commerciaux, un renforcement de la lutte contre la fraude à la TVA et une amélioration de la connaissance de l’activité économique en temps réel. Ces objectifs communs sont inscrits dans les mêmes textes législatifs et réglementaires, notamment la loi de finances pour 2020, qui a posé les bases de cette transformation.

De plus, le déploiement des deux obligations s’appuie sur une infrastructure technologique commune : le Portail Public de Facturation (PPF) et les Plateformes Agréées (PA). Ces acteurs jouent un rôle central dans la transmission des factures électroniques (e-invoicing) et des données de transaction (e-reporting), ce qui renforce l’impression d’une gestion unifiée des flux. Pour de nombreuses entreprises, l’idée que le même système puisse gérer toutes les informations fiscales conduit naturellement à penser qu’il s’agit d’une seule et même obligation.

L’ambiguïté du vocabulaire administratif

Le langage utilisé dans les communications officielles peut également entretenir l’ambiguïté. Des termes comme “facturation électronique”, “transmission des données”, “déclaration” ou “reporting” sont parfois employés de manière interchangeable, sans toujours une distinction explicite entre l’émission d’une facture complète et la simple remontée d’informations clés à l’administration. Cette imprécision sémantique, bien que souvent involontaire, sème le doute et rend difficile pour les non-experts de cerner les contours précis de chaque obligation.

Par exemple, une entreprise qui vend des produits à l’étranger pourrait être tentée de penser qu’elle est pleinement conforme si elle gère déjà l’e-invoicing pour ses clients français, alors que ses opérations internationales relèvent spécifiquement du e-reporting. L’absence d’une nomenclature parfaitement distincte dans le discours public a ainsi un impact direct sur la capacité des entreprises à s’organiser efficacement.

Les risques d’une mauvaise anticipation

Les conséquences d’une mauvaise compréhension entre e-invoicing et e-reporting peuvent être lourdes. Tout d’abord, cela peut entraîner des retards de mise en conformité. Si une entreprise ne réalise pas qu’elle est concernée par les deux obligations, elle risque de se concentrer uniquement sur l’une d’entre elles, négligeant l’autre jusqu’à la dernière minute.

Ensuite, une mauvaise anticipation peut mener à des choix d’outils inadaptés. Une solution prétendument “tout-en-un” pourrait se révéler insuffisante pour gérer la complexité combinée des deux flux, ou à l’inverse, une entreprise pourrait investir dans des systèmes surdimensionnés par méconnaissance des périmètres réels.

Enfin, le risque le plus critique est celui des pénalités. La non-conformité aux obligations de facturation électronique peut entraîner des amendes significatives, telles que prévues par le Code Général des Impôts. Au-delà des sanctions financières, une entreprise non conforme s’expose à des ruptures dans sa chaîne de paiement, des litiges avec ses fournisseurs et clients, et une dégradation de sa réputation. Clarifier ces notions dès maintenant n’est donc pas une option, mais une nécessité stratégique pour toute entreprise opérant sur le territoire français.

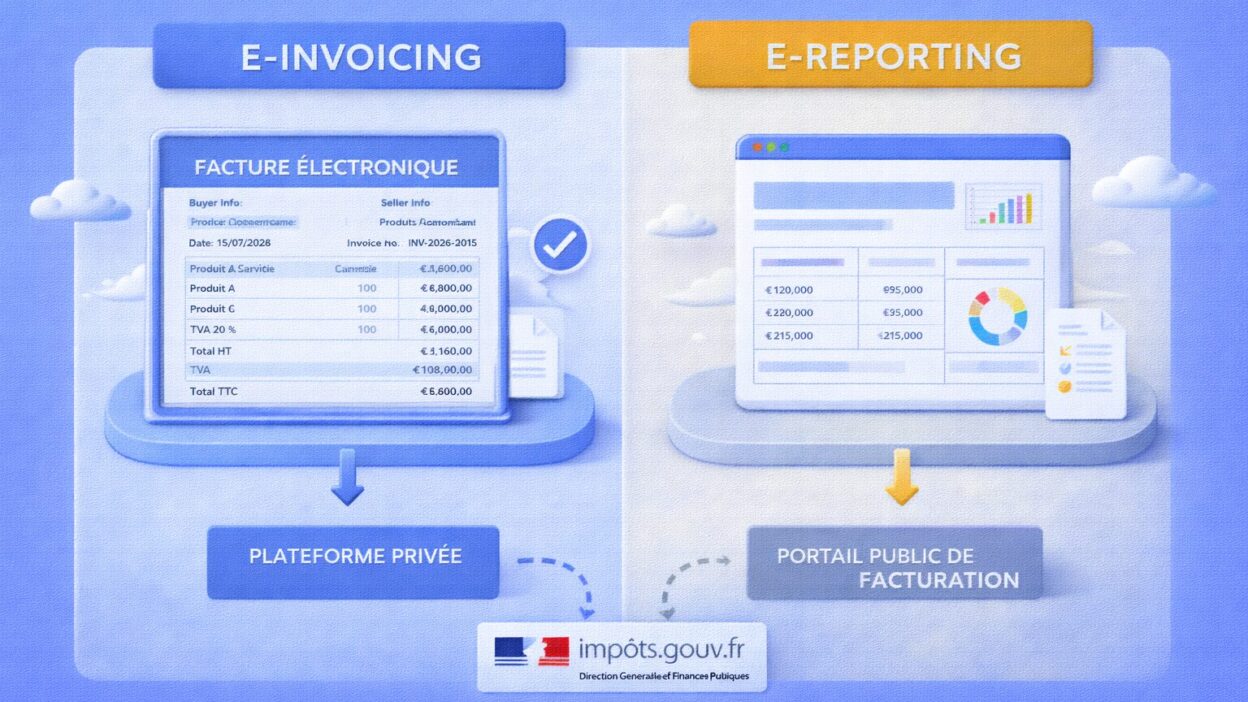

E-invoicing : La facturation électronique B2B des échanges nationaux

Le terme e-invoicing, ou facturation électronique, est au cœur de la réforme 2026. Il désigne une obligation précise, encadrée par la loi, qui va transformer la manière dont les entreprises émettent, transmettent et reçoivent leurs factures.

Définition et périmètre exclusif B2B domestique

Le e-invoicing se définit comme l’obligation d’émettre, de transmettre et de recevoir des factures sous un format électronique structuré, selon un cadre réglementaire défini par l’État. Il est crucial de comprendre qu’une facture électronique au sens de la réforme n’est pas un simple document PDF envoyé par e-mail. C’est un fichier dont les données sont structurées de manière à être lisibles et exploitables automatiquement par les systèmes informatiques, tant du côté de l’émetteur que du récepteur, et bien sûr par l’administration fiscale.

Le périmètre du e-invoicing est clair et exclusif : il concerne uniquement les transactions B2B domestiques. Cela signifie qu’il s’applique aux échanges de factures entre deux entreprises françaises assujetties à la TVA. Les ventes à des particuliers (B2C) et les transactions internationales (exports, importations, livraisons intracommunautaires ou prestations de services à l’étranger) sont explicitement exclues de ce dispositif et relèvent d’une autre obligation, le e-reporting, que nous aborderons ultérieurement. Cette précision est fondamentale pour déterminer quelles factures sont concernées et comment elles doivent être traitées.

Les formats électroniques normalisés : Factur-X, UBL, CII

Pour garantir l’interopérabilité et l’automatisation des processus, l’administration fiscale a défini une liste de formats électroniques acceptés. Ces formats ne sont pas de simples conteneurs de données ; ils structurent l’information de manière à ce qu’elle soit universellement compréhensible et traitable par les systèmes informatiques. Les trois principaux formats reconnus sont :

- Factur-X : Il s’agit d’un format hybride, combinant un fichier PDF lisible par l’humain et un fichier XML embarqué contenant les données structurées. C’est un excellent compromis, car il permet une visualisation immédiate tout en garantissant l’exploitabilité automatique des données. Factur-X est particulièrement adapté aux PME qui souhaitent conserver une approche visuelle tout en se conformant.

- UBL (Universal Business Language) : Ce format est un standard international XML purement structuré. Il est destiné à l’échange automatique de documents commerciaux et est largement utilisé dans les systèmes ERP et les solutions d’e-procurement. Il offre une grande richesse de données et une automatisation poussée.

- CII (Cross Industry Invoice) : Autre format XML structuré, le CII est également un standard ISO. Il se caractérise par sa robustesse et sa capacité à gérer des scénarios complexes d’échanges de données inter-industriels.

Le choix du format dépendra de la taille de l’entreprise, de ses volumes de facturation et de la sophistication de son système d’information. L’essentiel est de choisir un format qui garantisse une lecture fiable par les systèmes comptables, un rapprochement automatisé et un archivage sécurisé.

Le circuit de transmission via plateformes agréées

Le e-invoicing va au-delà du simple format : il impose un nouveau circuit de transmission. Fini l’envoi direct de la facture entre fournisseur et client par e-mail ou courrier. Désormais, chaque facture B2B doit transiter par un intermédiaire agréé, qu’il s’agisse d’une Plateforme Agréée (PA) ou du Portail Public de Facturation (PPF).

Le processus se déroule généralement ainsi :

- Le fournisseur émet sa facture dans un format électronique normalisé (Factur-X, UBL, CII).

- Il transmet cette facture à sa PA (Plateforme Agréée) ou directement au PPF s’il opte pour cette voie (mode “Portail Public uniquement”).

- La PA du fournisseur effectue des contrôles de conformité sur la facture et en extrait les données clés (montant, TVA, identification des parties).

- Ces données sont transmises au PPF, qui les relaie ensuite à l’administration fiscale.

- La facture complète est acheminée par le PPF vers la PA du client ou directement au client s’il a choisi le PPF comme mode de réception.

- Le client reçoit la facture via sa PA ou le PPF et l’intègre dans son système.

Ce circuit encadré garantit la sécurité, l’intégrité et l’authenticité des factures, tout en offrant à l’administration une visibilité en temps quasi réel sur les flux commerciaux. Le e-invoicing transforme la facture en un véritable flux de données normé et traçable, essentiel au nouveau modèle de facturation B2B en France.

E-reporting : La transmission de données pour les autres flux

Si l’e-invoicing capte l’attention par sa nature visible de “facture électronique”, l’e-reporting est la seconde brique, souvent moins médiatisée mais tout aussi fondamentale, de la réforme de la facturation électronique 2026-2027. Son rôle est de compléter le dispositif pour toutes les opérations qui ne relèvent pas du périmètre strict de l’e-invoicing B2B domestique.

Définition : transmission de données, pas de facture

Contrairement au e-invoicing qui impose l’émission et la transmission d’une facture complète en format structuré, le e-reporting consiste en l’obligation de transmettre à l’administration fiscale des données de transaction pour certaines opérations. Il ne s’agit pas d’envoyer une facture dans son intégralité au client ou à l’administration, mais de déclarer des informations clés, extraites des ventes ou des encaissements, via le circuit officiel de la facturation électronique. En d’autres termes, la nature de la transaction n’implique pas une facture électronique au sens strict du terme (qui n’est pas toujours requise ou dont le format n’est pas structuré pour la réforme), mais l’État a besoin d’en connaître les détails pour ses objectifs de contrôle fiscal. Cette distinction est cruciale : e-reporting = transmission de données, pas transmission de facture.

Les opérations concernées : B2C, international, et autres flux spécifiques

Le e-reporting prend le relais là où l’e-invoicing s’arrête. Il concerne une large palette d’opérations qui, par leur nature, ne sont pas des transactions B2B domestiques. Les cas les plus fréquents incluent :

- Les ventes à des particuliers (B2C) avec TVA : Qu’il s’agisse d’une vente en magasin, en ligne, ou d’une prestation de service à un non-professionnel, les données de ces transactions doivent être transmises à l’administration.

- Les opérations internationales : Cela englobe les exportations de biens et de services (ventes hors de France), les livraisons intracommunautaires (ventes à des professionnels d’autres pays de l’UE) et les prestations de services réalisées vers ou depuis l’étranger. Ces flux, bien que non soumis au e-invoicing français, sont essentiels pour le suivi de la TVA internationale.

- Certaines opérations spécifiques hors champ de la facture électronique obligatoire : Il peut s’agir de transactions pour lesquelles la facturation n’est pas obligatoire (par exemple, des notes de restaurant pour des repas professionnels), mais dont les données peuvent être pertinentes pour l’administration fiscale.

Il est donc très courant pour une entreprise d’être concernée simultanément par l’e-invoicing pour ses factures B2B françaises et par l’e-reporting pour une partie, parfois majoritaire, de ses autres flux d’affaires. Ignorer l’un de ces aspects, c’est ignorer une part significative de ses obligations.

Les types de données transmises et le circuit

Les informations à transmettre dans le cadre du e-reporting sont ciblées et essentielles pour le suivi fiscal. Elles portent principalement sur :

- L’identification de l’entreprise émettrice.

- La date de l’opération ou de l’encaissement (selon le régime de TVA applicable).

- Le montant total de la transaction, ventilé hors taxes.

- Le montant de la TVA collectée, détaillé par taux.

- La nature de l’opération (vente de biens, prestation de services, encaissement).

- Le type de client (particulier ou professionnel étranger) et son pays.

Ces données sont généralement agrégées et transmises périodiquement (par exemple, quotidiennement ou mensuellement) via la Plateforme Agréée (PA) choisie par l’entreprise, ou directement via le Portail Public de Facturation (PPF). Les PA joueront un rôle clé dans la collecte, la validation et la transmission sécurisée de ces informations au PPF, qui les centralisera ensuite pour l’administration fiscale. Il est crucial de consulter la liste officielle des Plateformes Agréées pour choisir le bon partenaire.

Le lien direct avec la TVA et le pilotage fiscal

L’e-reporting est intrinsèquement lié à l’objectif fiscal de la réforme. Il permet à l’administration de pré-remplir la déclaration de TVA des entreprises et de croiser les informations pour détecter plus efficacement les anomalies et la fraude. Pour les entreprises, cela implique un changement majeur : la collecte et la déclaration des données de vente ne se feront plus uniquement a posteriori via la déclaration de TVA, mais de manière beaucoup plus régulière et granulaire. C’est un véritable changement de paradigme dans la relation entre l’entreprise et l’administration fiscale, offrant une transparence accrue et une fiabilisation des données économiques nationales et internationales.

Bien que moins “visible” que la gestion d’une facture, l’e-reporting exige une discipline rigoureuse sur la qualité, la cohérence et la ponctualité de la transmission des données de TVA. C’est pourquoi sa sous-estimation peut mener à des complications opérationnelles et fiscales non négligeables.

E-invoicing vs E-reporting : Le tableau comparatif synthétique

Pour dissiper toute ambiguïté et consolider votre compréhension, le moyen le plus efficace est de confronter directement l’e-invoicing et l’e-reporting sur leurs caractéristiques fondamentales. Ces deux piliers de la réforme de la facturation électronique partagent un objectif commun, mais diffèrent radicalement dans leur application, leur portée et la nature des informations transmises.

| Axe de comparaison | E-invoicing (Facturation Électronique) | E-reporting (Transmission de données) |

|---|---|---|

Type d’opérations |

Transactions B2B domestiques (entre entreprises françaises assujetties à la TVA). | Transactions hors B2B France (B2C, export, intracommunautaire, autres opérations spécifiques). |

| Exemples concrets | Vente de marchandises entre un grossiste français et un détaillant français. | Vente en ligne à un particulier, exportation de biens au Canada, prestation de service à une entreprise allemande. |

Nature de la transmission |

Transmission d’une facture électronique complète (données structurées + lecture possible). | Transmission de données clés uniquement, agrégées ou non, sans l’intégralité de la facture. |

| Contenu transmis | Facture structurée (lignes, montants, TVA, références, informations légales complètes). | Données de transaction et/ou d’encaissement (montant HT/TTC, TVA, date, type d’opération, ID émetteur/récepteur). |

| Formats concernés | Factur-X, UBL, CII (formats reconnus par l’administration). | Données structurées selon un schéma défini par l’État, souvent via XML ou API. |

Destinataires et objectifs |

Le client reçoit la facture complète ; l’administration fiscale reçoit les données de la facture. Objectif double : échange commercial + contrôle fiscal. | L’administration fiscale uniquement reçoit les données. Objectif unique : pilotage de la TVA, lutte contre la fraude, connaissance économique. |

| Circuit de transmission | Plateforme du fournisseur → Plateforme du client → PPF (pour données administration). | Plateforme de l’entreprise → PPF (pour données administration). |

| Obligation (dès Sept. 2026) | Réception obligatoire pour toutes les entreprises ; émission obligatoire pour Grandes Entreprises et ETI. | Débute pour les entreprises réalisant des opérations concernées (GE, ETI en premier). |

| Généralisation (Sept. 2027) | Émission obligatoire pour toutes les entreprises (PME et Micro-entreprises incluses). | Étendue à toutes les entreprises réalisant des opérations concernées (PME, Micro-entreprises incluses). |

Ce qu’il faut retenir de la comparaison

Ce tableau met en lumière la nature complémentaire de l’e-invoicing et de l’e-reporting. Le premier s’attache à la dématérialisation et à la circulation des factures entre professionnels assujettis à la TVA en France. Le second vient combler le vide pour toutes les autres opérations, garantissant que l’administration fiscale dispose d’une vue d’ensemble de l’activité économique, quelle que soit la nature du client ou la localisation de la transaction.

L’erreur la plus coûteuse serait de considérer que l’une de ces obligations remplace l’autre, ou qu’une entreprise n’est concernée que par l’une des deux. En réalité, une majorité d’entreprises françaises seront soumises aux deux dispositifs, simultanément ou progressivement. Maîtriser cette distinction est non seulement un impératif de conformité, mais aussi un prérequis pour sélectionner les bons outils, adapter les processus internes et former les équipes en conséquence. La conformité à la facturation électronique en 2026-2027 repose sur la maîtrise combinée de ces deux flux, en fonction de la réalité de vos transactions commerciales.

Calendrier 2026-2027 : Qui est concerné et quand ?

La mise en œuvre de la facturation électronique est progressive, une approche qui vise à donner aux entreprises le temps nécessaire pour s’adapter. Cependant, la distinction entre e-invoicing et e-reporting, et les échéances qui leur sont propres, nécessite une attention particulière. Comprendre ce calendrier est fondamental pour planifier votre transition sans précipitation.

Septembre 2026 : Le coup d’envoi de la réforme

Le 1er septembre 2026 marque la première étape majeure de la réforme, avec des obligations différenciées selon la taille et le rôle de l’entreprise :

- Obligation de réception pour toutes les entreprises : Dès cette date, quelle que soit leur taille (micro-entreprise, PME, ETI, Grande Entreprise), toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques conformes au e-invoicing. Cela signifie qu’elles devront avoir sélectionné leur plateforme de dématérialisation (PA ou PPF) et configuré leurs systèmes pour traiter ces flux entrants. L’objectif est de garantir une fluidité des échanges dès le départ, permettant aux entreprises émettrices de ne pas être bloquées par des clients non préparés.

- Obligation d’émission pour les Grandes Entreprises et les Entreprises de Taille Intermédiaire (ETI) : Les entreprises les plus importantes, définies par des seuils légaux (chiffre d’affaires, effectifs), seront les premières à devoir émettre leurs factures B2B domestiques sous format électronique via les plateformes agréées. C’est un défi technique et organisationnel de taille pour ces structures, qui doivent souvent adapter des systèmes d’information complexes et des volumes de facturation élevés.

- Démarrage du e-reporting pour les entreprises concernées : Parallèlement à l’e-invoicing, l’obligation de e-reporting débute également au 1er septembre 2026 pour les mêmes catégories d’entreprises (Grandes Entreprises et ETI) qui réalisent des opérations hors B2B France (ventes B2C, transactions internationales). Ces entreprises devront commencer à transmettre les données de ces transactions à l’administration fiscale via leurs plateformes.

Septembre 2027 : La généralisation

La deuxième vague de la réforme interviendra le 1er septembre 2027, avec l’extension des obligations aux entreprises de taille plus modeste :

- Généralisation de l’émission B2B pour toutes les entreprises : À cette date, les Petites et Moyennes Entreprises (PME) et les Micro-entreprises assujetties à la TVA rejoindront les Grandes Entreprises et ETI dans l’obligation d’émettre leurs factures B2B domestiques en format électronique. C’est une étape cruciale qui englobera la quasi-totalité du tissu économique français.

- Extension du e-reporting à toutes les PME et Micro-entreprises : De manière similaire, les PME et Micro-entreprises qui réalisent des opérations relevant du e-reporting (B2C, international) devront, à partir de septembre 2027, transmettre ces données à l’administration fiscale.

Ce calendrier progressif ne doit pas être interprété comme un signe que la préparation peut être repoussée. Au contraire, il souligne l’importance d’anticiper. Même les plus petites entreprises, bien que bénéficiant d’un an de délai supplémentaire pour l’émission, doivent dès 2026 être prêtes à recevoir des factures électroniques et à commencer à évaluer leurs besoins pour l’e-reporting. La complexité réside souvent dans la mise à jour des systèmes internes, la formation des équipes et la sélection de partenaires fiables.

Pour mieux visualiser la chronologie, voici un schéma du processus de déploiement :

Processus de Déploiement de la Facturation Électronique

1er Septembre 2026

- Phase 1: Réception Générale

- • Toutes les entreprises : Obligation de réception des factures électroniques (e-invoicing).

- Phase 2: Émission & E-reporting Initial

- • Grandes Entreprises (GE) : Obligation d’émission e-invoicing & démarrage e-reporting.

- • Entreprises de Taille Intermédiaire (ETI) : Obligation d’émission e-invoicing & démarrage e-reporting.

1er Septembre 2027

- Phase 3: Généralisation Complète

- • Petites et Moyennes Entreprises (PME) : Obligation d’émission e-invoicing & généralisation e-reporting.

- • Micro-entreprises : Obligation d’émission e-invoicing & généralisation e-reporting.

Ce calendrier met en évidence l’approche progressive mais déterminée de l’administration pour la généralisation de la facturation électronique.

L’anticipation est la clé du succès. Quelle que soit la taille de votre entreprise, il est impératif de commencer dès maintenant à évaluer l’impact de ces échéances, à comprendre les changements nécessaires à vos processus et à choisir les solutions adaptées. Se préparer en amont permet non seulement de respecter la loi, mais aussi de transformer cette contrainte en une opportunité d’optimisation et de modernisation de vos flux financiers.

Anticiper sans complexité : Stratégies et outils pour votre conformité

La réforme de la facturation électronique, avec ses composantes e-invoicing et e-reporting, peut paraître intimidante. Cependant, une approche structurée et des choix technologiques avisés permettent d’anticiper ces obligations sans complexité inutile, transformant même la contrainte en un levier de performance pour votre entreprise.

Une approche structurée au-delà de la technique pure

L’erreur serait de considérer la facturation électronique uniquement comme un défi technique. En réalité, c’est avant tout une transformation organisationnelle. La première étape consiste à réaliser un audit interne complet de vos flux de facturation actuels, tant en émission qu’en réception. Questions clés à se poser :

- Quels sont mes volumes de factures B2B domestiques ?

- Quelle part de mon activité relève du B2C ou de l’international ?

- Quels sont mes formats de factures actuels ? Sont-ils déjà partiellement structurés ?

- Comment sont gérés mes processus d’achat et de vente, de la commande au paiement ?

- Quels sont les systèmes d’information (ERP, outils comptables, CRM) impliqués dans ces processus ?

Cette analyse permettra de dessiner l’organisation cible, d’identifier les goulots d’étranglement potentiels et de définir une feuille de route claire. Il ne s’agit pas seulement de remplacer un processus manuel par un processus électronique, mais de repenser l’ensemble de la chaîne de valeur pour en tirer le maximum de bénéfices en termes d’automatisation, de fiabilité et de rapidité.

Des outils distincts mais interopérables : une stratégie pertinente

L’administration ne contraint pas les entreprises à utiliser une solution unique pour gérer l’ensemble de leurs obligations d’e-invoicing et d’e-reporting. Au contraire, il est souvent plus pragmatique d’adopter une approche modulaire, en s’appuyant sur des outils spécialisés mais capables de communiquer entre eux. L’interopérabilité est la clé. Cette réflexion doit guider le choix de votre plateforme.

Par exemple :

- Votre ERP ou votre outil de facturation peut se concentrer sur l’émission des factures électroniques B2B et la génération des données d’e-reporting pour vos ventes.

- Une solution d’e-procurement ou de Procure-to-Pay (P2P), comme Weproc, peut exceller dans la gestion de la réception des factures fournisseurs, leur contrôle, leur validation et leur intégration automatisée dans votre comptabilité. Ces solutions sont particulièrement efficaces pour gérer les volumes et sécuriser le traitement des flux entrants.

Cette segmentation des rôles permet d’exploiter le meilleur de chaque solution, tout en garantissant que les données circulent harmonieusement entre les différents systèmes via les plateformes agréées. La flexibilité est un atout majeur dans un environnement réglementaire en évolution.

La séparation des rôles émission/réception comme levier

Pour de nombreuses organisations, la séparation des responsabilités entre l’émission et la réception des factures est non seulement possible, mais souhaitable. Le département des ventes ou la direction commerciale est généralement en charge de l’émission des factures clients, tandis que les services achats et comptables gèrent la réception et le traitement des factures fournisseurs.

Cette approche présente plusieurs avantages :

- Sécurité de la conformité à la réception : C’est souvent là que les volumes sont les plus importants et les risques d’erreurs les plus élevés. Une solution dédiée à la réception, capable de vérifier la conformité des factures électroniques entrantes, d’automatiser les rapprochements avec les commandes et les réceptions, et de gérer les workflows de validation, est un gage de sérénité.

- Moins de complexité pour l’émission : En n’exigeant pas de votre système de facturation qu’il gère l’intégralité du cycle, vous simplifiez sa mise en conformité pour l’e-invoicing, réduisant les coûts et les délais d’adaptation.

- Optimisation des processus existants : Plutôt que de tout refondre, vous pouvez capitaliser sur les forces de vos systèmes actuels et y ajouter des briques spécialisées pour les aspects les plus critiques de la réforme.

Le Procure-to-Pay (P2P) : un levier de performance global

L’intégration de l’e-invoicing et de l’e-reporting dans une démarche Procure-to-Pay (P2P) complète représente une opportunité exceptionnelle de transformer une contrainte réglementaire en un avantage stratégique. Une solution P2P telle que Weproc offre une vision unifiée et automatisée de l’ensemble du cycle d’achat et de paiement, de la demande d’achat à l’intégration comptable de la facture.

En intégrant la gestion des factures électroniques et des données d’e-reporting, le P2P permet de :

- Fiabiliser les données : Réduction des erreurs de saisie, validation automatique des informations, cohérence entre les documents (commandes, livraisons, factures).

- Accélérer les processus : Automatisation des workflows de validation, élimination des tâches manuelles, réduction des délais de paiement et d’encaissement, l’automatisation de la réception des factures est un avantage majeur..

- Renforcer le contrôle : Meilleure visibilité sur les dépenses, contrôle budgétaire en temps réel, traçabilité complète des flux.

- Optimiser la trésorerie : Gestion proactive des paiements, négociation facilitée avec les fournisseurs.

- Assurer la conformité : Garantir que toutes les factures entrantes et sortantes, ainsi que les données transmises, respectent les exigences légales de l’e-invoicing et de l’e-reporting.

L’enjeu n’est pas seulement d’être conforme, mais de l’être de manière efficace et rentable. Une solution P2P bien implémentée transforme la facturation électronique en un catalyseur pour une gestion financière plus agile et performante.

En conclusion de ce voyage au cœur de la facturation électronique 2026, il est essentiel de réaffirmer une distinction capitale : l’e-invoicing et l’e-reporting, bien que souvent confondus, sont deux obligations distinctes, mais complémentaires, qui régissent la dématérialisation des flux commerciaux en France. L’e-invoicing, avec son périmètre B2B domestique, vise à standardiser et sécuriser l’échange des factures complètes entre professionnels. L’e-reporting, quant à lui, assure la transmission des données de transaction à l’administration fiscale pour tous les autres flux, qu’ils soient B2C ou internationaux.

Comprendre cette nuance n’est pas une simple formalité sémantique ; c’est la clé d’une anticipation réussie et d’une conformité sans faille. Ignorer l’une ou l’autre de ces obligations, c’est s’exposer à des risques opérationnels, financiers et réputationnels. Le calendrier progressif de 2026-2027 offre une fenêtre d’opportunité, mais il ne doit pas être source de procrastination. Toutes les entreprises, quelle que soit leur taille, sont concernées et doivent se préparer activement.

La transformation numérique imposée par cette réforme ne doit pas être perçue comme une contrainte isolée, mais plutôt comme une composante essentielle d’une stratégie globale de modernisation. En adoptant une approche structurée, en choisissant des outils interopérables et en capitalisant sur des solutions éprouvées comme le Procure-to-Pay, les entreprises peuvent non seulement répondre aux exigences légales, mais aussi et surtout, transformer leurs processus financiers et achats. Elles gagneront en automatisation, en fiabilité des données, en visibilité sur les dépenses et in fine, en performance globale.

Chez Weproc, nous sommes convaincus que la conformité à la facturation électronique est une opportunité unique de repenser et d’optimiser votre chaîne de valeur. Notre expertise et nos solutions P2P sont conçues pour vous accompagner pas à pas dans cette transition, en assurant une intégration fluide de l’e-invoicing et de l’e-reporting dans vos opérations quotidiennes. Ne subissez pas la réforme, utilisez-la comme un levier pour bâtir une trajectoire durable de conformité et de maîtrise financière.