Cette page fait office de référence complète sur le calendrier officiel de la facturation électronique 2026–2027, avec une lecture par taille d’entreprise et par type d’obligation (réception, émission, e-reporting).

La facturation électronique obligatoire marque l’un des changements réglementaires les plus structurants pour les entreprises françaises depuis des décennies. À partir de 2026, puis de manière généralisée en 2027, toutes les entreprises assujetties à la TVA devront émettre et recevoir leurs factures selon un cadre strict, avec des formats normalisés et des circuits de transmission encadrés par l’État. Cette réforme, détaillée dans notre guide complet sur la facturation électronique, ne se résume pas à une simple échéance réglementaire : elle transforme en profondeur les processus financiers, comptables et achats.

L’un des points les plus sensibles et souvent mal compris, concerne le calendrier officiel des obligations. Qui doit être prêt en 2026 ? Qui peut attendre 2027 ? Quelle est la différence entre obligation de réception et obligation d’émission ? Et surtout, que signifie concrètement “être prêt” à une date donnée ?

Contrairement à une idée reçue, la réforme ne s’applique pas à toutes les entreprises en même temps. Le législateur a prévu un déploiement progressif, tenant compte de la taille des organisations et de leur capacité à absorber ce changement. Mais cette progressivité ne doit pas être confondue avec une absence d’urgence.

Dans cette page, nous vous proposons une lecture claire et opérationnelle du calendrier des obligations de facturation électronique 2026/2027 : dates clés, entreprises concernées, différences entre e-invoicing et e-reporting, et impacts concrets pour votre organisation. Pour approfondir les aspects techniques, vous pouvez également consulter notre page dédiée aux formats de factures électroniques acceptés en France.

L’objectif est simple : vous permettre de savoir quand agir, sur quoi agir, et pourquoi anticiper.

Pourquoi un calendrier progressif pour la facturation électronique ?

La facturation électronique obligatoire ne pouvait pas être déployée de manière uniforme et immédiate pour l’ensemble des entreprises françaises. L’État a donc fait le choix d’un calendrier progressif, étalé entre 2026 et 2027, afin de garantir l’adoption du dispositif sans désorganiser les acteurs économiques.

La première raison est la diversité des entreprises concernées. Entre une microentreprise et un grand groupe international, les niveaux d’outillage, de maturité digitale et de ressources internes sont très différents. Imposer les mêmes délais à tous aurait créé un risque élevé de non-conformité, de blocage des flux de facturation et de retards de paiement.

La seconde raison tient à la transformation profonde des processus. La facturation électronique ne consiste pas simplement à changer de format de facture. Elle implique de revoir les circuits d’émission, de réception, de contrôle, d’archivage et de transmission des données fiscales. Un déploiement progressif permet aux entreprises de tester, d’ajuster et de sécuriser ces nouveaux flux avant généralisation.

Enfin, ce calendrier échelonné répond à un enjeu macroéconomique et fiscal. L’objectif de la réforme est aussi de renforcer la lutte contre la fraude à la TVA et d’améliorer la qualité des données économiques transmises à l’administration. Un déploiement progressif garantit la montée en charge du dispositif, tant du côté des entreprises que des plateformes agréées et des systèmes de l’État.

Ce phasage n’est donc pas un délai de confort, mais un temps d’adaptation stratégique. Les entreprises qui anticipent dès maintenant disposent d’un avantage opérationnel majeur lorsque leurs obligations entreront effectivement en vigueur.

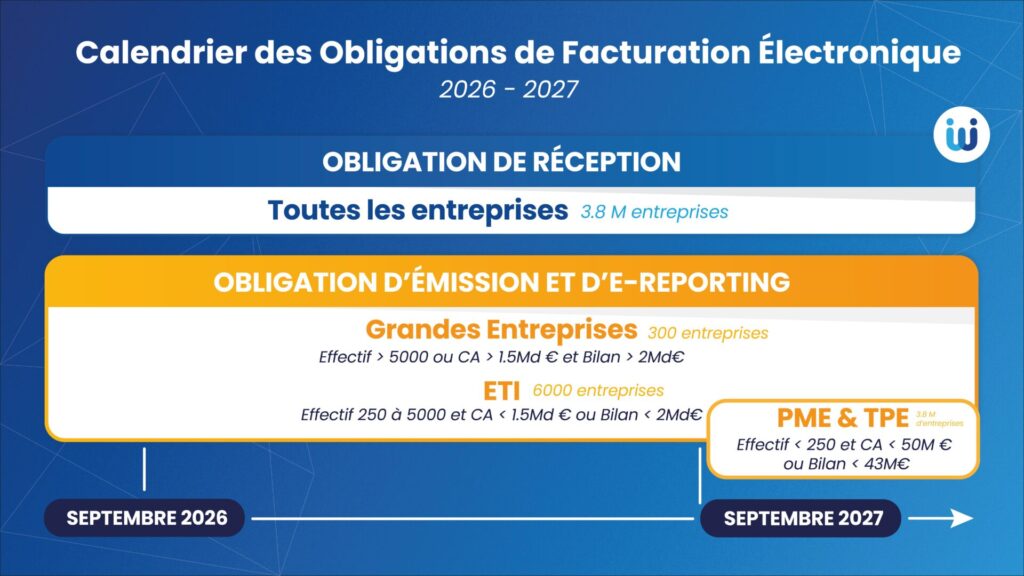

Les grandes dates clés de la réforme (vue d’ensemble)

La réforme de la facturation électronique s’inscrit dans un calendrier précis et échelonné, défini par l’administration afin de structurer progressivement la généralisation du dispositif. Comprendre ces grandes dates est essentiel pour anticiper ses obligations, organiser ses projets internes et éviter toute mise en conformité dans l’urgence.

Une entrée en vigueur en deux temps : réception puis émission

Le calendrier repose sur une logique simple :

toutes les entreprises doivent d’abord être capables de recevoir des factures électroniques, avant d’être progressivement tenues d’en émettre.

Cette approche permet de sécuriser les flux entrants avant de généraliser les flux sortants, souvent plus complexes à piloter.

1er septembre 2026 : une date charnière pour toutes les entreprises

À partir du 1er septembre 2026 :

-

Toutes les entreprises assujetties à la TVA, quelle que soit leur taille, devront être en capacité de recevoir des factures électroniques via le circuit officiel (plateforme agréée).

-

À cette même date, l’obligation d’émettre des factures électroniques entrera en vigueur pour :

-

les grandes entreprises,

-

les entreprises de taille intermédiaire (ETI).

-

C’est donc un premier jalon majeur, qui concerne l’ensemble du tissu économique français, au moins sur la partie réception.

1er septembre 2027 : généralisation de l’émission

Le 1er septembre 2027 marque la seconde grande étape de la réforme. À cette date, l’obligation d’émission de factures électroniques sera étendue à :

-

les PME,

-

les microentreprises.

À compter de ce moment, toutes les entreprises assujetties à la TVA seront concernées à la fois par :

-

l’obligation de réception,

-

l’obligation d’émission de factures électroniques.

Un calendrier à lire comme une trajectoire, pas comme une simple échéance

Ces dates ne doivent pas être interprétées comme des points de départ isolés, mais comme les étapes d’une trajectoire de transformation. Plus une entreprise anticipe la structuration de ses processus, le choix de ses formats et de ses outils, plus la bascule sera fluide au moment où l’obligation devient effective.

Le calendrier donne un cadre. La performance dépendra de la préparation.

| Taille d’entreprise | Réception obligatoire | Émission obligatoire |

|---|---|---|

| Toutes entreprises | Septembre 2026 | — |

| Grandes entreprises | Septembre 2026 | Septembre 2026 |

| ETI | Septembre 2026 | Septembre 2026 |

| PME | Septembre 2026 | Septembre 2027 |

| Micro-entreprises | Septembre 2026 | Septembre 2027 |

2026 : premières obligations obligatoires (ce qui démarre vraiment)

L’année 2026 marque le véritable point de bascule opérationnel de la réforme de la facturation électronique. Jusqu’ici, les entreprises pouvaient se préparer, tester, anticiper. À partir de septembre 2026, les obligations deviennent concrètes, opposables et structurantes pour l’ensemble des acteurs économiques.

Une obligation universelle de réception des factures électroniques

À compter du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques, sans exception de taille ou de secteur.

Concrètement, cela implique de :

-

disposer d’un point de réception officiel via une plateforme agréée,

-

être capable de recevoir des factures dans l’un des formats autorisés (Factur-X, UBL ou CII),

-

intégrer ces factures dans ses processus comptables et financiers.

Même les entreprises qui n’émettent que très peu de factures devront donc être techniquement prêtes à recevoir des flux électroniques conformes.

Début de l’obligation d’émission pour les grandes structures

La même date marque également le début de l’obligation d’émission pour :

-

les grandes entreprises,

-

les entreprises de taille intermédiaire (ETI).

Ces entreprises devront désormais émettre leurs factures B2B exclusivement sous forme électronique, via le circuit officiel et dans un format structuré reconnu par l’administration.

Cela suppose notamment :

-

des outils capables de générer des factures électroniques conformes,

-

des processus internes stabilisés (référentiels, TVA, commandes),

-

une organisation claire des flux entre systèmes, plateformes et partenaires.

E-reporting : une obligation souvent sous-estimée

2026 marque également le démarrage effectif de l’e-reporting pour certaines opérations, notamment :

-

les transactions B2C,

-

les opérations internationales,

-

certains flux non concernés par la facture électronique B2B.

L’e-reporting impose la transmission de données de transaction à l’administration fiscale, même lorsqu’il n’y a pas de facture électronique au sens strict. C’est un sujet distinct, mais étroitement lié à la réforme, et souvent plus complexe qu’il n’y paraît.

2026 : une année de mise sous tension des organisations

En pratique, 2026 est l’année où les écarts de préparation deviennent visibles.

Les entreprises qui auront anticipé verront leurs flux se stabiliser.

Celles qui auront attendu s’exposeront à :

-

des rejets de factures,

-

des retards de paiement,

-

des frictions avec leurs partenaires,

-

et une pression accrue sur les équipes finance et IT.

La réforme ne commence pas en 2026.

👉 Elle se révèle en 2026.

2027 : généralisation de l’obligation d’émission

Après l’entrée en vigueur des premières obligations en 2026, l’année 2027 marque l’achèvement du déploiement de la facturation électronique obligatoire. À cette date, l’ensemble des entreprises concernées par la réforme devront non seulement être capables de recevoir des factures électroniques, mais aussi les émettre de manière systématique dans le cadre des échanges B2B domestiques.

Extension de l’obligation d’émission à toutes les entreprises

À compter du 1er septembre 2027, l’obligation d’émission de factures électroniques est étendue à :

-

les PME,

-

les micro-entreprises,

-

plus largement, toutes les entreprises assujetties à la TVA qui n’étaient pas concernées par l’obligation d’émission en 2026.

Autrement dit, la taille de l’entreprise ne constitue plus un critère différenciant. À partir de cette date, toute facture B2B émise en France devra obligatoirement :

-

être émise sous forme électronique,

-

utiliser un format structuré autorisé (Factur-X, UBL ou CII),

-

transiter par le circuit officiel de facturation électronique via une plateforme agréée.

Le PDF envoyé par email disparaît définitivement des usages conformes.

Une réforme pleinement opérationnelle sur l’ensemble du tissu économique

Avec cette généralisation, la réforme atteint son objectif principal :

👉 standardiser l’ensemble des flux de facturation B2B, quels que soient les acteurs impliqués.

Cela signifie que :

-

les relations grands groupes ↔ PME sont totalement alignées,

-

les fournisseurs de toutes tailles doivent s’adapter,

-

les chaînes de facturation deviennent homogènes et traçables.

Pour les entreprises les moins outillées, 2027 représente souvent le véritable moment de bascule, car l’émission de factures électroniques implique :

-

des outils de génération conformes,

-

des données fiables (clients, TVA, lignes),

-

une organisation claire des processus de facturation.

2027 : moins une nouveauté qu’une confirmation

Contrairement à 2026, 2027 n’introduit pas de nouvelles règles, mais confirme leur application généralisée. Les entreprises qui auront correctement anticipé en 2026 bénéficieront d’un effet de continuité.

À l’inverse, celles qui auront repoussé leur mise en conformité devront absorber, en peu de temps :

-

des changements techniques,

-

des adaptations organisationnelles,

-

et une pression accrue de leurs clients et partenaires déjà conformes.

2026 : réception obligatoire pour tous, émission pour grandes entreprises et ETI

2027 : émission obligatoire pour toutes les entreprises

Facturation électronique vs e-reporting : des calendriers différents

La réforme 2026–2027 regroupe en réalité deux obligations distinctes, souvent confondues :

la facturation électronique et le e-reporting.

Si elles sont liées sur le plan réglementaire, leurs périmètres et leurs calendriers ne sont pas strictement identiques. Comprendre cette différence est essentiel pour éviter les erreurs d’interprétation… et de préparation.

Facturation électronique : les échanges B2B domestiques

La facturation électronique concerne exclusivement les transactions B2B réalisées entre entreprises françaises assujetties à la TVA.

Elle impose :

-

l’émission et la réception de factures dans un format structuré (Factur-X, UBL ou CII),

-

le passage par une plateforme agréée,

-

la transmission des données de facturation à l’administration via le Portail Public de Facturation (PPF).

Son calendrier est progressif :

-

Réception obligatoire pour toutes les entreprises à partir du 1er septembre 2026,

-

Émission obligatoire en 2026 pour les grandes entreprises et ETI,

-

Émission généralisée en 2027 pour les PME et micro-entreprises.

E-reporting : les transactions hors périmètre B2B France

Le e-reporting, quant à lui, s’applique aux opérations qui ne relèvent pas de la facturation électronique obligatoire, notamment :

-

les ventes à des clients particuliers (B2C),

-

les transactions internationales (export, intracommunautaire),

-

certaines opérations spécifiques non soumises à facturation électronique.

Dans ces cas, il n’y a pas toujours de facture électronique transmise via une plateforme, mais l’entreprise doit déclarer les données de transaction à l’administration fiscale.

Un calendrier aligné… mais pas identique

Même si le e-reporting démarre dans la même période que la facturation électronique, son calendrier est étroitement lié à celui de l’émission, et non à la réception.

Concrètement :

-

les entreprises concernées par le e-reporting devront transmettre leurs données au moment où elles deviennent soumises à l’obligation d’émission,

-

le périmètre du e-reporting dépend donc du type d’opérations réalisées, pas uniquement de la taille de l’entreprise.

Pourquoi cette distinction est stratégique

Confondre facturation électronique et e-reporting conduit souvent à :

-

sous-estimer les obligations réelles,

-

retarder la mise en conformité sur certaines transactions,

-

mal dimensionner les outils et plateformes.

À l’inverse, distinguer clairement les deux permet de :

-

structurer une feuille de route réaliste,

-

identifier précisément les flux concernés,

-

éviter les mauvaises surprises lors des premiers contrôles.

Facturation électronique et e-reporting avancent ensemble, mais ne répondent pas aux mêmes logiques.

Les maîtriser séparément est une condition clé d’une conformité durable.

Ce que le calendrier implique concrètement pour votre organisation

Le calendrier 2026/2027 de la facturation électronique ne doit pas être lu comme une simple succession de dates réglementaires. Il implique des changements structurels concrets dans l’organisation des processus finance, achats et IT, bien en amont des échéances officielles.

La réception obligatoire dès 2026 : un impact immédiat pour tous

À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être capables de recevoir des factures électroniques, quel que soit leur taille.

Concrètement, cela signifie que votre organisation devra :

-

disposer d’un point de réception déclaré (via une plateforme agréée),

-

être capable de lire, stocker et tracer des factures aux formats structurés (Factur-X, UBL, CII),

-

intégrer ces factures dans vos processus comptables et de contrôle.

👉 Même si vous n’émettez pas encore de factures électroniques, vos fournisseurs, eux, pourront vous en envoyer. Ne pas être prêt à recevoir expose à des blocages opérationnels (factures non intégrées, retards de paiement, litiges).

L’émission progressive : une transformation plus profonde qu’il n’y paraît

L’obligation d’émission, qui s’échelonne entre 2026 et 2027 selon la taille de l’entreprise, implique bien plus qu’un simple changement de format.

Elle suppose de :

-

revoir vos outils de facturation (ERP, logiciels comptables, solutions tierces),

-

structurer et fiabiliser vos données de facturation (clients, TVA, lignes, références),

-

choisir un format adapté à votre maturité (Factur-X, UBL ou CII),

-

intégrer la transmission via une plateforme agréée, avec gestion des statuts et retours.

👉 L’émission électronique révèle souvent des failles existantes : données incomplètes, processus manuels, contrôles tardifs.

Un impact direct sur les processus internes

Le calendrier agit comme un accélérateur de transformation :

-

la facture ne peut plus être corrigée “après coup”,

-

les erreurs sont détectées plus tôt et bloquent les flux,

-

les échanges deviennent plus normés et plus traçables.

Cela implique une meilleure coordination entre :

-

finance et comptabilité,

-

achats et fournisseurs,

-

IT et éditeurs de solutions.

Pourquoi attendre serait une erreur

Les entreprises qui abordent la réforme uniquement sous l’angle de la conformité prennent un risque :

-

projets menés dans l’urgence,

-

choix techniques subis,

-

surcoûts et rigidité organisationnelle.

À l’inverse, anticiper le calendrier permet de :

-

lisser les efforts dans le temps,

-

aligner la facturation électronique avec le Procure-to-Pay,

-

transformer une obligation réglementaire en levier de fiabilité et de pilotage financier.

👉 Le calendrier n’est pas seulement une contrainte légale : c’est un cadre de transformation qui impacte durablement votre organisation.